Полная стоимость кредита (ПСК) – все деньги, которые клиент должен выплатить банку в рамках заключенного договора. Сюда включается и сумма, которую банк выдает заемщику, и проценты, и дополнительные расходы (например, стоимость страховки по кредиту), и возможные дополнительные платежи.

Все эти суммы и правила их регулирования указываются при оформлении кредитного договора, поэтому важно изначально подробно ознакомиться с документами и разобраться, из чего складывается полная стоимость кредита.

Разберемся, что входит в ПСК, как ее рассчитать и зачем она вообще нужна заемщику.

Что входит в полную стоимость кредита?

Обычно полная стоимость кредита состоит из нескольких основных элементов:

- Сумма основного долга. Это деньги, которые заемщик получает от банка в кредит.

- Сумма начисляемых процентов. То, что платит клиент за использование финансов, предоставляемых банком.

- Комиссии и платежи банку. Расходы на обслуживание счета, комиссии за выдачу средств, стоимость выпуска карты при оформлении кредитки и другие указанные в договоре траты – далеко не во всех предложениях. Например, при пользовании потребительским кредитом в УБРиР таких комиссий нет.

- Обязательные платежи третьим лицам. Это расходы, способные повлиять на факт выдачи кредита и его условия. В первую очередь — страховки, от которых может зависеть размер процентной ставки. Сюда же входят платежи оценщикам и нотариусам, если их услуги обязательны для оформления займа (например, в случае оформления ипотеки).

В полную стоимость кредита не включаются добровольное страхование банковской карты и другие страховки, не влияющие на условия кредитования. Кроме того, в нее не входят вариативные платежи, зависящие от действий заемщика. Например, не включаются в изначальную ПСК возможные штрафы и пени при задержке выплат — ведь банк не может знать о том, что заемщик просрочит платеж.

Например, Василий Иванович решил взять кредит наличными, чтобы отремонтировать квартиру. Он думает, что ему будет достаточно 350 000 рублей. Если он оформит такой кредит сроком на 3 года под 7,9% в УБРиР со страховкой, то в договоре будет зафиксирована ПСК 394 812 рублей. В ПСК будет входить сумма основного долга, сумма процентов по кредиту и страховая премия.

Как рассчитать полную стоимость кредита?

Полную стоимость кредита можно рассчитать самостоятельно. Для этого в законе «О потребительском кредите (займе)» можно найти специальную формулу для расчета в процентах:

ПСК = i * ЧБП * 100,

где i — процентная ставка за период, а ЧБП — число базовых периодов в календарном году.

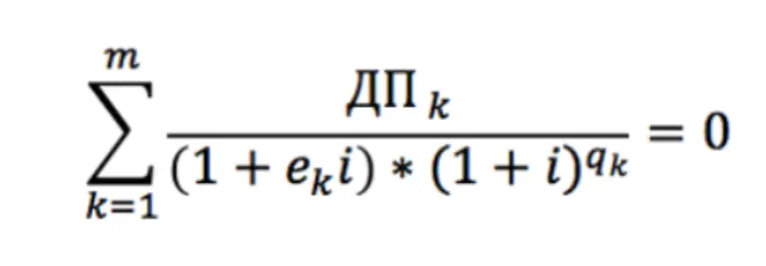

А вот показатель i рассчитывается сложнее — как наименьшее положительное решение уравнения:

где ДПk - сумма k-го денежного потока по договору (выдача кредита отражается со знаком минус, а возврат — со знаком плюс);

qk - количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока;

ek - срок в долях периода с момента завершения qk-го базового периода до даты k-го денежного потока;

m - количество платежей;

i — процентная ставка за период в виде десятичной дроби.

Есть и другие способы расчёта, например, через Excel или аналоги. Вам будет нужно построить таблицу с вводными и формулами, чтобы получить результат.

Если вы находитесь на стадии подписания кредитного договора, самый простой способ узнать ПСК — посмотреть ее в документах. Обычно ее можно найти в прямоугольной рамке перед информацией об индивидуальных условиях.

Банк не может умалчивать информацию о полной стоимости кредита – все данные, графики платежей и причины этих платежей должны быть указаны в договоре.

В чем разница между полной стоимостью и суммой кредита?

Сумма кредита – это не только основной долг. Она включает в себя и стоимость страховки, которую клиент обязан уплатить банку. Есть понятие «сумма на руки» — это деньги, которые заемщик запрашивает на этапе подачи заявки и получает в итоге.

Однако помимо основной суммы есть и проценты, поэтому возникает показатель ПСК — сумма, которую клиент в итоге вернет банку с учетом всех комиссий, связанных страховок и оценок. Полная стоимость кредита превышает его сумму на размер фактической переплаты при соблюдении всех условий договора.

Василий Иванович решил сделать более масштабный ремонт, чем он планировал изначально. Теперь он хочет взять в кредит 420 000 рублей. Он рассчитывает, что ему будет удобно погасить кредит за 3 года. Получается, при одобренной ставке в 7,99% он должен вернуть банку:

- 420 000 рублей – «сумма на руки», которую получит клиент и может использовать для реализации своих целей;

- 53 760 рублей – переплата за использование кредита, включающая проценты и стоимость страховки.

Итого ПСК (полная стоимость кредита) составит 473 760 рублей.

Зачем заемщику знать величину ПСК?

Полная стоимость кредита отражает, сколько в итоге придется вернуть банку.

Василий Иванович готов взять кредит на 420 000 рублей, но он понимает, что ПСК составит 473 760 рублей. Он планирует свой бюджет так, чтобы вовремя вернуть банку полную сумму договора.

В отличие от номинальной ставки, ПСК дает довольно точное значение, на которое можно ориентироваться, планируя свой бюджет и сравнивая предложения разных банков. Бывает, что полная стоимость кредита в банке с более низкой ставкой выше, чем в банке с более высоким годовым процентом.

Повлиять на это может включение в договор более дорогой страховки, позволяющей снизить номинальную ставку, платной услуги «Снижение процентной ставки», различных комиссий и других неочевидных нюансов. Поэтому при выборе из нескольких предложений всегда нужно изучать ПСК.

Обратите внимание, что страховка кредита является добровольной и не может быть оформлена без вашего согласия. Всё, что входит в предложение, всегда фиксируется в договоре и должно иметь вашу подпись.

Может ли изменяться полная стоимость кредита?

Да, может. Например, ПСК будет перечитана при частичном или полном досрочном погашении кредита.

Заключение

Что такое ПСК?

Полная стоимость кредита — это сумма, которую заемщик должен реально выплатить банку при возврате кредита, с учетом комиссий и дополнительных расходов.

Может ли ПСК в договоре отличаться от реальной стоимости кредита?

Да, может, и чаще всего из-за действий заемщика. В расчете ПСК не учитываются штрафы за возможные просрочки, экономия от досрочного погашения и другие отклонения от изначального договора.

Зачем заемщику показатель ПСК?

Он позволяет оценить реальную переплату при принятии решения о кредитовании, а также выбрать из нескольких предложений наиболее выгодное.

Как узнать полную стоимость кредита?

Ее можно рассчитать самостоятельно по закрепленной в законе «О потребительском кредите (займе)» формуле, а также посмотреть в кредитном договоре.