От выбранного города зависят предложения банка.

Что такое единый налоговый счёт и как им пользоваться

В 2026 году все расчёты налогоплательщиков с бюджетом идут через единый налоговый счёт (ЕНС). Если коротко, ЕНС — это ваш личный счёт в ФНС, на который поступают платежи по налогам, взносам и сборам. В этом руководстве мы разберём, как предпринимателю правильно пользоваться ЕНС и какие изменения были введены в 2026 году.

Содержание:

Что такое ЕНС и как он работает

Преимущества и недостатки единого налогового счёта

Что изменилось в ЕНС и ЕНП в 2026 году

Как пользоваться ЕНС. Где найти единый налоговый счёт

Что делать при переплате по ЕНС

Что такое ЕНС и как он работает

Сначала разберёмся с тем, что означает единый налоговый счёт и как работает эта система.

ЕНС — это централизованный счёт, введённый в России с 2023 года. На этот счёт налогоплательщики обязаны вносить единый платёж для погашения всех налоговых обязательств, включая страховые взносы, налоги и сборы.

Единый налоговый платёж (ЕНП) — это сумма, которую перечисляют на единый налоговый счёт, совокупность всех налоговых обязательств, включающих налоги, сборы и взносы, которые раньше нужно было оплачивать отдельно.

ЕНС и ЕНП: в чём разница?

Разница между ЕНС и ЕНП в том, что ЕНП — это денежные средства налогоплательщика, которые он перечисляет, чтобы уплатить налоги и взносы. А ЕНС — место, куда налогоплательщик перечисляет эти средства.

Что входит в единый налоговый платёж (ЕНП)?

Единым платежом уплачиваются налоги, порядок уплаты которых установлен НК РФ, — это почти все платежи в бюджет:

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- имущественные налоги;

- туристический налог.

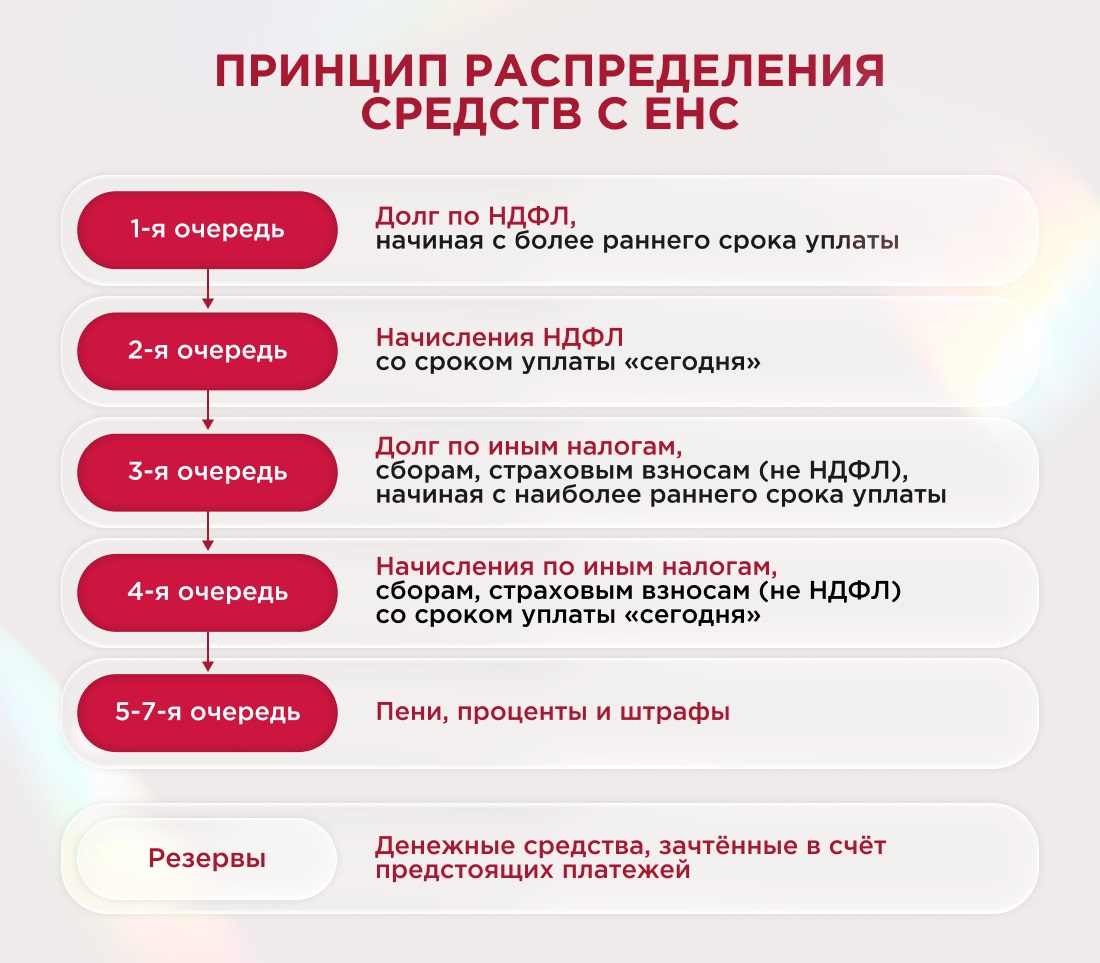

Приоритет списания средств с ЕНС

ФНС установила порядок учёта платежей (ст. 45 НК РФ, ст. 78 НК РФ):

- Долг по НДФЛ, начиная с наиболее раннего срока уплаты (пп. 1 п. 8 ст. 45 НК РФ).

- После погашения долга по НДФЛ — начисления по НДФЛ с текущим сроком уплаты (пп. 2 п. 8 ст. 45 НК РФ).

- Долг по иным налогам, сборам, страховым взносам, начиная с наиболее раннего срока уплаты (пп. 3 п. 8 ст. 45 НК РФ).

- После погашения долга по всем платежам — начисления по иным налогам, сборам, страховым взносам с текущим сроком уплаты (пп. 4 п. 8 ст. 45 НК РФ).

- Пени, проценты и штрафы — в последнюю очередь (пп. 5–7 п. 8 ст. 45 НК РФ).

- Резервы — денежные средства, которые зачтены в счёт предстоящих платежей (пп. 1, 7-9 ст. 78 НК РФ).

Налогоплательщик не может самостоятельно выбрать порядок распределения средств, он установлен ФНС

Как работает ЕНС

ЕНС работает таким образом:

- Налогоплательщик (физическое лицо, ИП, организация) вносит один единый налоговый платёж (ЕНП) на свой единый налоговый счёт (ЕНС).

- ФНС автоматически распределяет поступившие деньги на погашение всех налоговых обязательств по приоритету: сначала погашаются задолженности, затем текущие налоги, сборы и взносы.

- Платежи фиксируются, человек может контролировать состояние своих расчётов через личный кабинет налогоплательщика на сайте ФНС.

ЕНС используют все категории налогоплательщиков для погашения любых налогов.

Преимущества и недостатки единого налогового счёта

Единый налоговый счёт плательщика имеет следующие преимущества:

- Упрощение налоговых процедур. С ЕНС можно оплатить все налоги одним платежом — так уменьшается количество операций и снижается риск ошибок при уплате.

- Снижение административной нагрузки. Налогоплательщикам не придётся отдельно заполнять и отправлять платёжные поручения для каждого налога. Всё происходит автоматически через личный кабинет ФНС.

- Уменьшение риска ошибок при расчётах. Единый налоговый счёт плательщика исключает ошибки, связанные с реквизитами и сроками уплаты.

- Повышение прозрачности налоговых отношений. Предприниматели могут видеть все свои начисления, задолженности и историю платежей в одном месте.

- Ускорение процесса уплаты налогов. Платёж поступает на единый счёт в течение 1–2 рабочих дней. После этого ФНС автоматически распределяет средства по всем обязательствам. Это экономит время на подготовку и проверку каждого платежа. До введения ЕНС на это уходило от 3 до 5 рабочих дней.

Но наряду с достоинствами у ЕНС есть и недостатки:

- ЕНС может показаться сложным для новичков, особенно для малого бизнеса и ИП без бухгалтерской поддержки.

- Автоматическое распределение платежей не учитывает приоритеты налогоплательщика, что может вызвать неудобства, если задолженности погашаются в первую очередь, а текущие налоги остаются неоплаченными.

Чтобы упростить контроль за налоговыми платежами, удобно вести все операции через один банковский сервис. Например, в УБРиР вы можете оперативно переводить деньги на ЕНС прямо из личного кабинета интернет-банка для бизнеса, а также настроить уведомления о приближении сроков уплаты.

Что изменилось в ЕНС и ЕНП в 2026 году

В 2026 году система ЕНС продолжает развиваться, чтобы повысить прозрачность и автоматизировать процесс уплаты налогов. Изменения внесены Федеральным законом от 31.07.2025 №287-ФЗ и Приказом ФНС России от 20.08.2025 №ЕД-7-21/732@.

Рассмотрим ключевые моменты:

- Ограничение пополнения ЕНС третьими лицами. С 2026 года запрещено пополнять чужой единый налоговый счёт, если у его владельца отсутствуют текущие налоговые обязательства. При поступлении такого платежа деньги не будут зачтены и вернутся обратно на банковский счёт, с которого их перечислили. Ранее организации могли пополнять ЕНС через третьих лиц без строгих ограничений.

- Изменение форм заявлений. ФНС уточнила формы и форматы документов о возврате и зачёте налогов, сборов и взносов (Приказ ФНС России от 07.10.2025 №ЕД-7-8/866@).

- Отражение операций в ЛК ФНС. Согласно Федеральному закону от 31.07.2025 №287-ФЗ, с 2026 года сроки сокращаются и операции отражаются практически в реальном времени или в течение нескольких часов.

- Уточнение правил зачёта при судебных спорах. Ранее положительное сальдо, по которому имелись судебные претензии ФНС, полностью учитывалось при расчёте доступного остатка. С 2026 года такое сальдо может временно исключаться из доступного остатка до завершения процедуры.

- Упрощение подачи авансовых уведомлений. С 1 сентября 2026 года работодатели смогут подавать одно уведомление об исчисленных НДФЛ и страховых взносах на несколько месяцев, квартал, полугодие или год вперёд. Ограничений по отчётному периоду нет. Это предусмотрено Федеральным законом от 28.11.2025 №425-ФЗ. При этом подача такого уведомления — право, а не обязанность. Если удобно подавать уведомления ежемесячно, а по НДФЛ — два раза в месяц, то можно остаться на прежнем порядке.

- Отмена уведомлений для имущественных налогов. С 1 января 2027 года планируется отмена уведомлений по ЕНП для имущественных налогов: налога на имущество организаций, транспортного и земельного.

Сводная таблица по изменениям ЕНС

Как пользоваться ЕНС. Где найти единый налоговый счёт

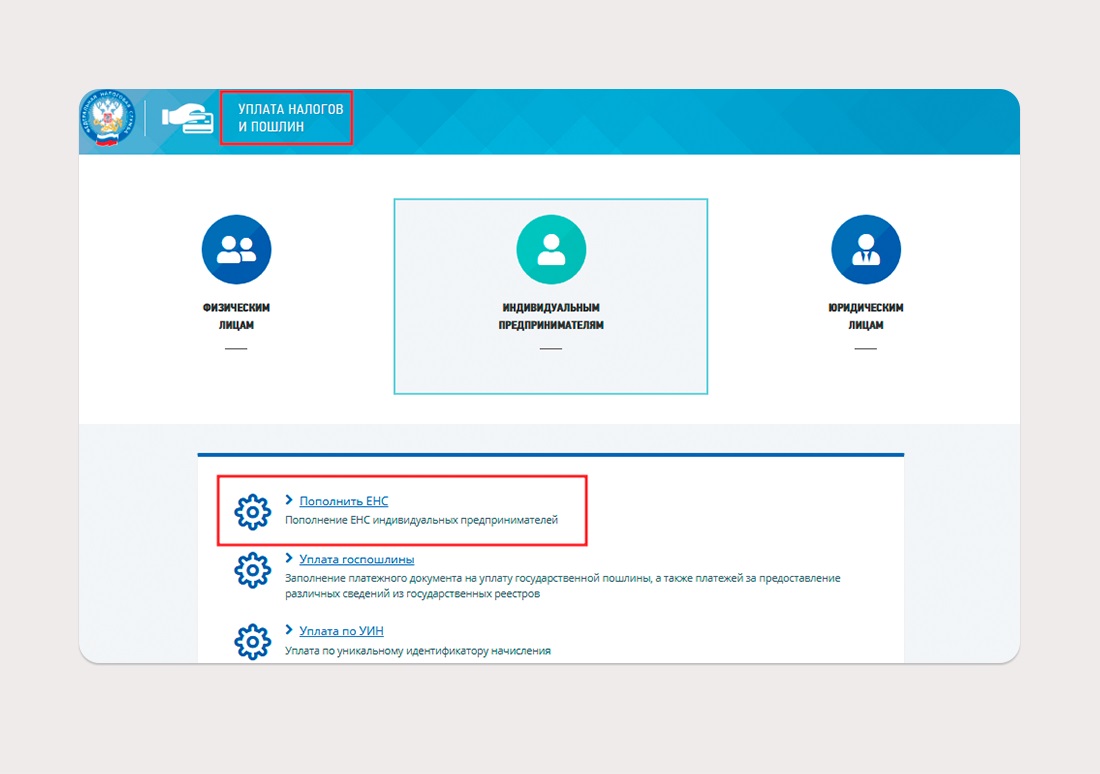

Единый налоговый счёт есть в личном кабинете налогоплательщика на сайте ФНС России. Нужно выбрать, в качестве кого вы оплачиваете налоги: физлица, ИП или юрлица. После этого следует перейти в раздел «Уплата налогов и взносов» — «Пополнить ЕНС».

На сайте нужно выбрать, кто пополняет ЕНС

Пошаговая инструкция, как заплатить налог через единый налоговый счёт:

- Войти в личный кабинет на сайте ФНС.

- Проверить баланс ЕНС.

- Перечислить деньги через интернет-банк по реквизитам, указанным в личном кабинете.

- Проверить, как платёж был распределён по налогам.

- Просмотреть историю платежей и расчётов.

В личном кабинете можно видеть текущее сальдо (разницу между внесённой суммой и налоговыми обязательствами) и историю платежей, а также отслеживать распределение средств. В случае переплаты возможно использование средств в качестве аванса или их возврат.

Чтобы защитить бизнес от неожиданных рисков и финансовых потерь, важно пользоваться современными инструментами для оценки контрагентов, страхования и защиты активов. Специальные сервисы помогают минимизировать угрозы для вашего предприятия, предоставляя комплексную проверку, финансовую защиту бизнес-карты и страхование расчётных счетов. Подробно ознакомиться с возможностями для снижения рисков вы можете на этой странице.

Что делать при переплате по ЕНС

Возможны следующие варианты в случае переплаты при внесении средств:

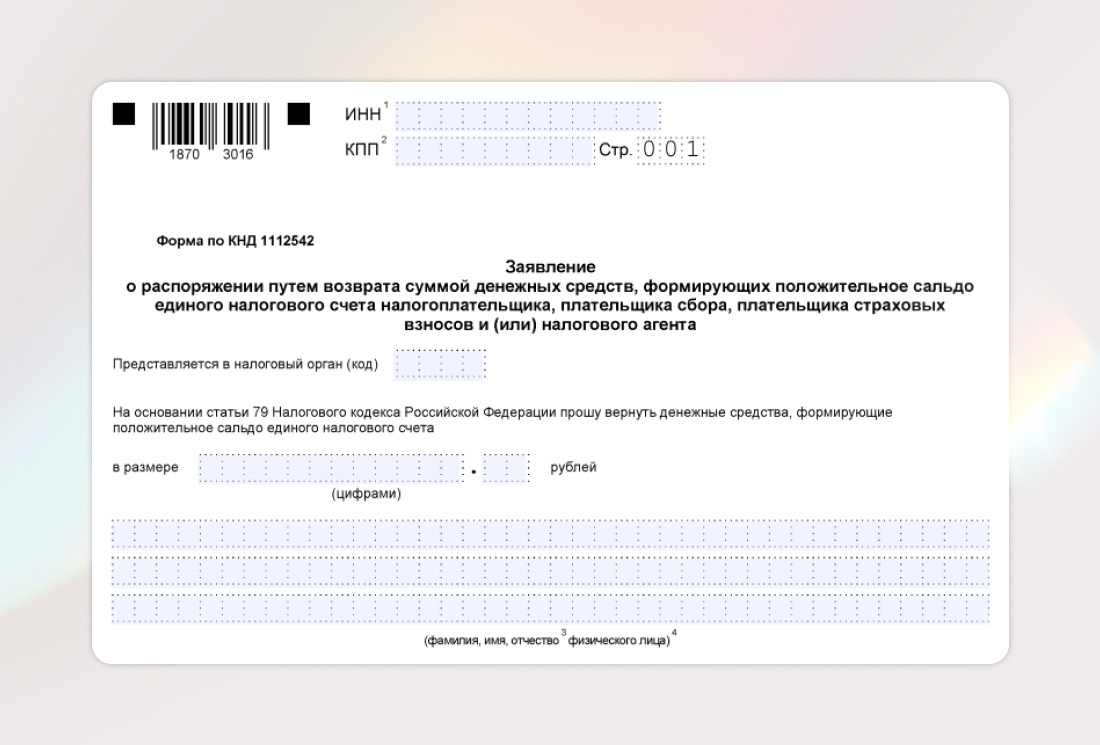

Возврат.Для возврата переплаченных средств необходимо подать заявление на возврат по форме КНД 1112542. Это можно сделать несколькими способами:

- лично по месту учёта;

- в электронной форме по телекоммуникационным каналам связи (ТКС) с усиленной квалифицированной электронной подписью;

- в электронной форме через личный кабинет налогоплательщика с электронной подписью;

- в составе налоговой декларации 3-НДФЛ.

Форма заявления на возврат денежных средств

После рассмотрения заявления на счёт налогоплательщика поступит сумма возврата, но не больше положительного остатка на ЕНС.

Зачёт переплаты по другим налогам. Зачёт можно провести в счёт исполнения:

- предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

- обязанности другого лица по уплате налогов (сборов, страховых взносов, пеней, штрафов, процентов).

Для зачёта переплаты необходимо представить в налоговый орган по месту учёта компании заявление по форме КНД 1150057 в редакции Приказа ФНС России от 07.10.2025 №ЕД-7-8/866@. Заявление о зачёте можно подать:

- через личный кабинет налогоплательщика;

- в электронной форме по ТКС.

В заявлении необходимо указать цели зачёта:

- зачёт в счёт исполнения обязанности другого лица;

- зачёт в счёт предстоящей обязанности по уплате конкретного налога, сбора или страхового взноса;

- зачёт в счёт исполнения решений налоговых органов;

- зачёт в счёт погашения задолженности, не входящей в совокупную обязанность.

Организации подписывают заявление усиленной квалифицированной электронной подписью, ИП вправе подписать его усиленной неквалифицированной электронной подписью.

Заключение

Основные моменты по единому налоговому счёту для предпринимателей:

- Единый налоговый счёт (ЕНС) упрощает процесс уплаты налогов для организаций и ИП, объединяя все обязательства в один платёж.

- Платежи автоматически распределяются налоговыми органами, это значит, что ЕНС снижает административную нагрузку и уменьшает риск ошибок при заполнении платёжных поручений.

- В 2026 году введены изменения по ЕНС, которые повысят прозрачность и гибкость в управлении налоговыми платежами.

- Налогоплательщики могут контролировать все операции через личный кабинет ФНС, а при переплатах деньги перераспределяются или возвращаются по запросу.

Список источников

- https://www.consultant.ru/document/cons_doc_LAW_511066/

- https://www.consultant.ru/document/cons_doc_LAW_19671/

- https://www.consultant.ru/document/cons_doc_LAW_19671/

- https://www.consultant.ru/document/cons_doc_LAW_514995/

- https://www.consultant.ru/document/cons_doc_LAW_517274/

- https://www.consultant.ru/document/cons_doc_LAW_521597/

Автор: редакция «УБРиР для бизнеса»

социальные сети и рассылку

- Письмо в банк

- Онлайн Чат

- Заказать Звонок