От выбранного города зависят предложения банка.

Факторинг для бизнеса

Часто из-за отсрочек платежей компании сталкиваются с нехваткой денег не только на развитие, но и на повседневные расходы: оплату аренды, зарплату персоналу, закупки товаров. Взять деньги в кредит возможно не всегда. В этом случае может быть выгоднее заключить договор факторинга.

В статье рассказали, что такое факторинг и какие проблемы бизнеса он может решить.

Содержание:

Преимущества факторинга для бизнеса

Когда стоит использовать факторинг

Когда использовать факторинг не стоит

Как выбрать и оформить факторинг

Что такое факторинг

Факторинг — это услуга для производителей и поставщиков, которые ведут деятельность на условиях отсрочки платежа.

Факторинг помогает бизнесу продавать товары, работы или услуги с длительной отсрочкой платежа, но получать деньги сразу же. Только приходят они не от контрагента напрямую, а от факторинговой компании, которая платит за покупателя.

Как работает факторинг

В сделке факторинга участвуют три стороны:

- продавец — бизнес, который продаёт товары, работы или услуги;

- покупатель — компания или ИП, которые приобретают продукт или заказывают услугу;

- финансовый агент.

Финансовый агент — тот, кто оказывает услуги факторинга (ст. 825 ГК РФ). Его ещё называют фактором. Обычно это банк или факторинговая компания. Воспользоваться услугой может только бизнес, который ожидает оплату от других предпринимателей или компаний. Воспользоваться факторингом не получится, если компания продаёт товары физлицам без статуса ИП и ждёт платёж от них.

Схема, по которой работает факторинг:

- Компания продаёт товар или оказывает услугу с отсрочкой платежа.

- Продавец заключает договор факторинга с финансовым агентом.

- Агент переводит деньги продавцу за проданные товары, работы или услуги почти полностью — до 90% платежа.

- Покупатель позже рассчитывается за покупку, деньги получает финансовый агент.

- Агент переводит продавцу остаток платежа и удерживает комиссию за свои услуги.

По договору факторинга клиент уступает денежное требование, а финансовый агент оплачивает его и оказывает услуги сопровождения дебиторской задолженности

Приведём пример. Кадровое агентство нашло клиенту нужного сотрудника и завершило проект. По договору клиент может оплатить услуги в течение двух месяцев. Однако агентству нужны деньги на аренду помещения, зарплату менеджерам и другие повседневные нужды. Оно может заключить договор факторинга, например, с банком и получить необходимые средства сразу.

Отличие от кредита

Часто факторинг выступает альтернативой кредиту. Если по какой-то причине бизнес не может получить кредит, он начинает искать другие варианты финансирования, например факторинг.

Однако между ними есть разница:

- При факторинге продавец получает деньги, но ничего не должен банку — деньги фактору возвращает покупатель.

- При оформлении договора факторинга не нужен залог.

- Факторинговые деньги — это актив продавца в бухгалтерском балансе, долгом он не считается.

Виды факторинга

Существует достаточно много разновидностей факторинга.

По распределению рисков:

- С регрессом. Ответственность за неуплату задолженности несёт продавец. Фактор может потребовать с поставщика сумму, которую по каким-то причинам не заплатил покупатель.

Пример факторинга: продавец уступил финансовому агенту право требовать с покупателя 700 000 рублей, но покупатель заплатил агенту только 500 000 рублей. При факторинге с правом регресса агент может требовать с продавца не выплаченные покупателем 200 000 рублей.

- Без регресса. Риск неуплаты остаётся на дебиторе. Фактор не сможет требовать от поставщика компенсировать долг, если покупатель не оплатит поставку после окончания действия отсрочки.

По времени:

- Реальный. Сделка купли-продажи уже совершена, и дебиторская задолженность существует.

- Консенсуальный. Договор с факторинговой компанией заключается заранее.

По информированности участников сделки:

- Открытый. Покупатель знает, что в сделке участвует третья сторона — фактор. В платёжных документах указывают, что права на возникшую дебиторскую задолженность переходят к фактору и оплачивать её нужно по реквизитам фактора.

- Закрытый. Покупатель не знает о существовании фактора. Продавец указывает реквизиты фактора в платёжных документах. Когда покупатель закрывает задолженность, фактор делает взаиморасчёт с продавцом с учётом комиссии за выполненную работу.

По объёму услуги:

- Полный. Договор предусматривает факторинговое обслуживание всех этапов сделки.

- Частичный. Факторинг действует на разных этапах сделки. На каждый этап составляют отдельный договор

По объекту сделки:

- Агентский (реверсивный). Инициатором выступает покупатель. Именно он заключает договор с фактором. Такой вид услуг часто используют дебиторы, которые работают со множеством поставщиков. Покупатель может получить скидку на товары или услуги за счёт предоплаты поставщикам или увеличить отсрочку платежа по договорённости с фактором.

Например, книжный магазин сотрудничает со многими небольшими поставщиками и подрядчиками. Разные организации поставляют книги, канцелярские принадлежности, оказывают клининговые и ремонтные услуги, обеспечивают сотрудников питанием.

Чтобы своевременно оплачивать подобные расходы, компания заключила договор агентского факторинга. Теперь кредиторской задолженностью управляет фактор, а магазин получает отсрочку платежа и периодически погашает свой долг перед фактором.

- Классический. Сделка между поставщиком и фактором, по которой дебиторская задолженность переходит банку

- Обеспечительный. Клиент уступает денежные требования в качестве обеспечения своих обязательств перед финансовым агентом — например, по возврату предоставленного фактором займа.

По местонахождению участников:

- Внутренний. Все участники сделки находятся в одной стране.

- Международный. Договор заключают между компаниями

Преимущества факторинга для бизнеса

Факторинг позволяет бизнесу:

- Пополнить оборотные средства. С факторингом у компании всегда есть деньги, которые она может потратить на развитие. Например, на создание новой продуктовой линейки или расширение географии поставок.

- Устранить кассовый разрыв. Бизнес может совершить сделку с отсроченным платежом и получить от банка финансирование в тот же день.

- Увеличить клиентскую базу. Поставщик может расширить круг клиентов и работать с более крупными компаниями за счёт поставок заказчикам, которые работают с отсрочкой платежа.

- Снизить риски. Факторинговые компании проверяют покупателей на платёжеспособность. Они выставляют лимит на сумму поставки товара, рекомендуют сроки отсрочки платежей. После предоставления денег клиентам сами напоминают покупателям о сроках оплаты. При этом снижаются риски при сделках с отсрочкой платежей.

Однако у факторинга есть и недостатки:

- Факторы могут финансировать только поставки с отсрочкой платежа. Если по договору не предполагается отсрочки, а покупатель просто задержал оплату, то поставщик не сможет получить финансирование. В этом случае применим только агентский факторинг для покупателя.

- Финансовые агенты работают только с безналичными расчётами. Если покупатель расплачивается с продавцом наличными, получить финансирование под уступку денежных требований нельзя. Также поставщик не сможет получить наличные деньги от факторинговой компании.

- Финансовый агент может отказать в оказании услуг. Например, если агент оценит сделку как невыгодную для себя или рискованную из-за недостаточной надёжности клиентов. Часто банки отказывают в услуге, если отсрочка платежа составляет больше полугода.

- Продавец платит комиссию фактору. Комиссия зависит от условий факторинга конкретной финансовой компании. Фактор удерживает комиссию с платежа, который поступает от покупателя

Когда стоит использовать факторинг

По данным Ассоциации факторинговых компаний, рынок этих услуг в России продолжает расти. По итогам первого полугодия 2025 года портфель российского рынка факторинга составил 2 трлн 412 млрд рублей. По сравнению с аналогичным периодом 2024 года портфель рынка вырос на 3% (+61 млрд руб.).

Факторинг подойдёт бизнесу, который регулярно поставляет товары или услуги с отсрочкой платежей. Например, торговым сетям, интернет-магазинам, заводам и предприятиям со стабильным оборотом.

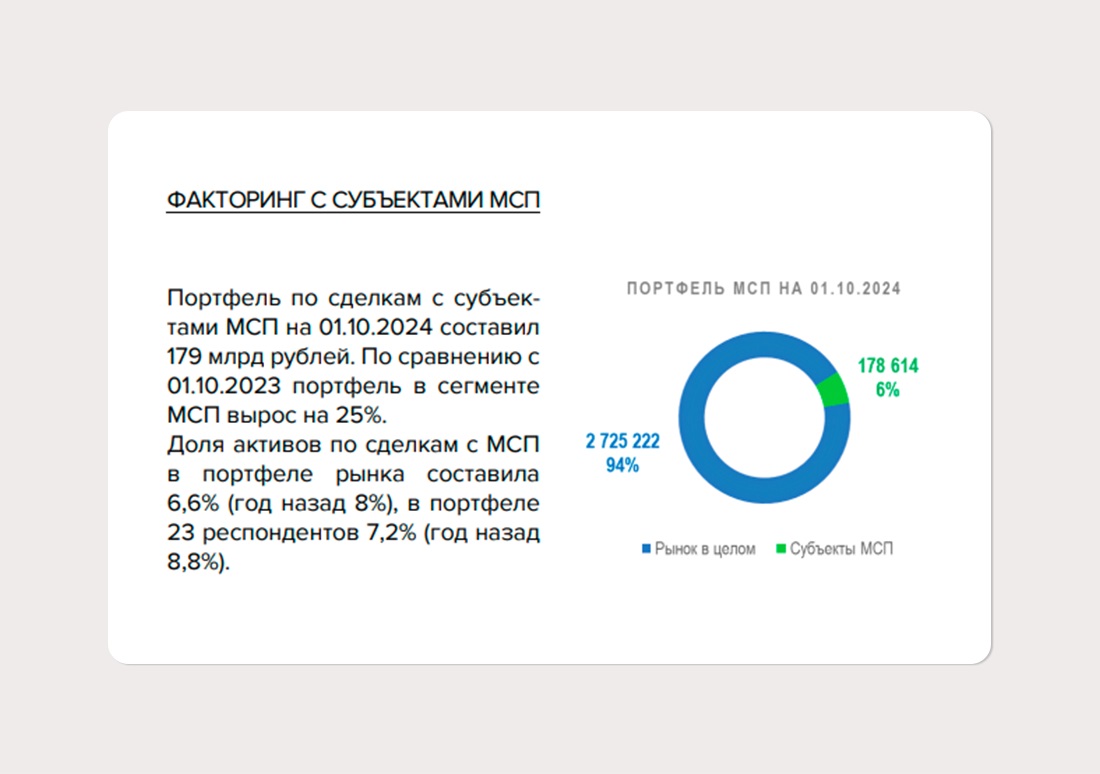

За январь — сентябрь 2024 года около 12 тысяч субъектов МСП воспользовались факторингом

Выбирать факторинг будет выгодно:

- Компаниям, у которых сезонный бизнес. В этом случае пользоваться кредитом не всегда удобно: есть риск, что выручки не будет и погасить долг будет сложно. При факторинге этой проблемы не возникает: финансирование поставщика закрывается платежами от покупателя.

- Если бизнес активно растёт. Банк будет дополнительно запрашивать у предпринимателя отчётность для проведения мониторинга и увеличения лимита. При работе по факторингу лимит увеличивается пропорционально увеличению объёмов бизнеса.

- Когда компании нужно контролировать контрагентов по платёжной дисциплине. Фактор дисциплинирует покупателя, напоминает ему о предстоящих платежах по контракту.

- Если бизнес не может отчитаться о целевом использовании средств. Когда банк даёт кредит, он может потребовать у заёмщика отчёт о целевом использовании этих денег. Например, в случае с льготными кредитами. Если отчитаться не получится, банк имеет право взыскать деньги обратно. В случае факторинга не имеет значения, на что именно компания потратит полученное финансирование.

Часто факторинг используют компании, которые участвуют в госзакупках. Иногда платежей от государственных компаний нужно ждать несколько месяцев, а денег на оперативные расходы может не хватать. Услуги факторинговых организаций помогают получить деньги сразу и продолжить участие в новых тендерах.

Когда использовать факторинг не стоит

Есть ситуации, когда заключить договор факторинга не получится и лучше взять кредит или решить проблему другим способом.

Нельзя взять банковский факторинг, если покупатель — физическое лицо или ИП, а также бюджетная организация или это расчёт между дочерними компаниями.

В факторинге могут отказать:

- При отсрочке платежа до 10 дней. Это будет неэффективно для компании-поставщика, так как платежи от покупателя поступают несколько раз в месяц. Предпринимателю проще аккумулировать их самостоятельно.

- Нет первичных документов или УПД. Факторинг — это уступка прав денежного требования, которое наступает только после отгрузки товара или выполнения услуги, что подтверждается подписанием соответствующих первичных документов между поставщиком и покупателем. Если документов нет, то фактор просто не сможет выплатить финансирование.

- Поставщик и покупатель заключили между собой договоры реализации и комиссии. Такие договоры не предусматривают переход права собственности на товар и не имеют фиксированной отсрочки. В этом случае покупатель выступает как агент по продаже продукции и оплата происходит только после реализации конечному покупателю.

- Длительный срок. Банки часто отказываются участвовать в факторинговой сделке, если она рассчитана более чем на шесть месяцев. Это обусловлено рисками для фактора и дорогим сопровождением договоров.

Как выбрать и оформить факторинг

Выбор вида факторинга зависит от целей и задач компании.

- Получение денег в оборот сразу при предоставлении отсрочки покупателю. Для этого можно воспользоваться классическим открытым или закрытым факторингом.

- Снижение риска неплатёжеспособности покупателя. В этом случае поставщик может подстраховаться, если покупатель новый и хочет сразу заключить договор на крупную сумму. Тогда подойдёт обеспечительный факторинг.

- Обеспечение гарантий при международных контрактах. Факторинговая компания в таком случае будет выступать посредником, который возьмёт на себя ответственность за исполнение обязательств между экспортёром и импортёром. В этом случае подойдёт международный факторинг.

На что обратить внимание при заключении договора

При выборе банка или факторинговой компании стоит обращать внимание на ряд критериев.

Условия работы. Перед заключением договора факторинга изучите, какие программы предлагают компании и какую комиссию берут за услугу. Некоторые работают только с крупным бизнесом, другие специализируются на малом и среднем. Проанализируйте и сравните предложения разных организаций, а затем выберите наиболее подходящий для вашей компании вариант.

Надёжность. Чтобы оценить надёжность финансового агента, можно запросить у него ИНН или ОГРН, скачать выписку из ЕГРЮЛ. Выписка поможет убедиться, что услуги, которые предлагает компания, совпадают с заявленными в реестре. Из выписки также можно узнать, как давно компания вышла на рынок и какой у неё опыт.

Формат. Не всем удобно тратить время на дорогу, поэтому узнайте, можно ли оформить услугу онлайн. Многие компании предлагают онлайн-факторинг с использованием электронного документооборота. Это позволяет подписать документы онлайн, а не ездить банк.

Какие документы нужны для оформления

Чтобы заключить договор факторинга, нужно собрать все необходимые документы и подать заявку в финансовую организацию.

Пакет документов обычно такой же, как для получения кредита. Точный перечень нужно уточнять у банка, с которым вы планируете заключить договор.

Для оформления понадобятся:

- Анкета. Форму и содержание уточните у менеджера, который будет вести сделку.

- Копии учредительных документов: устава, свидетельства ИНН, приказов о назначении руководителя, доверенностей.

- Копии бухгалтерских документов.

- Отчётность по РСБУ (формы 1 и 2).

Кроме того, будут нужны копии хозяйственных документов с контрагентами:

- Договоры с клиентами, по которым нужен факторинг.

- В отдельных случаях — другие документы по запросу банка.

Большинство факторинговых договоров бессрочные, поэтому необходимости их расторгать нет. Для прекращения действия договора достаточно прекратить факторинговое обслуживание контракта с покупателем.

Автор: редакция «УБРиР для бизнеса»

социальные сети и рассылку

- Письмо в банк

- Онлайн Чат

- Заказать Звонок