От выбранного города зависят предложения банка.

Как ИП досрочно закрыть патент: пошаговая инструкция

Патентная схема привлекает многих предпринимателей — она освобождает от уплаты других налогов и сдачи налоговых деклараций. Однако если ИП перестал соответствовать его условиям, патент придётся закрыть. Кроме того, предприниматель может закрыть патент раньше срока, если он решил сменить сферу деятельности или больше не планирует вести своё дело.

В статье рассказали, как ИП закрыть патент и что для этого нужно.

Содержание:

Основания для закрытия патента

Как ИП закрыть патент досрочно

Что будет, если не сообщить в налоговую о прекращении работы на патенте

Ответы на частые вопросы о закрытии патента ИП

Основания для закрытия патента

Патентную систему налогообложения (ПСН) могут применять не все предприниматели. Работать на ней имеют право ИП, которые занимаются определёнными видами деятельности (п. 2 ст. 346.43 НК РФ). Исключения перечислены в пункте 6 ст. 346.43 — для них патентная система не применяется.

Чтобы работать на ПСН, предпринимателю нужно соблюсти два условия:

- Иметь не более 15 работников за налоговый период. То есть за год или за период действия патента, если ИП получил его на меньший срок.

- Получать доход не выше 20 млн рублей. С 2026 года пороговое значение по доходам ИП на ПСН будет снижаться.

Важно: лимит доходов проверяется за два периода — за предыдущий календарный год и в течение текущего года. Например, если доходы в 2025 году превысили 20 млн рублей, получить патент на 2026 год будет нельзя.

Если ИП перестанет соответствовать критериям ПСН, он больше не сможет работать в этом режиме и останется на налоговой системе, с которой перешёл на патент: ОСНО, УСН или ЕСХН.

Когда ИП может закрыть патент досрочно по собственному желанию

В некоторых ситуациях предприниматель может закрыть патент раньше срока:

- Если патент ещё не начал действовать.

- Если ИП прекратил вести деятельность, для которой получил патент. Например, принял решение перейти в другую сферу.

- Нарушены условия ПСН. Например, предприниматель получил годовой доход свыше 20 млн рублей или нанял больше 15 сотрудников.

Предприниматель может закрыть патент, но при этом продолжать деятельность в качестве ИП.

Когда патент закрывается автоматически (принудительно)

Основания для утраты права на применение ПСН перечислены в п.6 ст. 346.45 НК РФ.

Если предприниматель нарушил условия применения патента, он должен в течение 10 дней уведомить об этом налоговую службу. Если этого не сделать, налоговая закроет патент автоматически и переведёт ИП на другой режим налогообложения.

Как ИП закрыть патент досрочно

Для закрытия патента нужно сделать три основных шага.

Шаг 1. Подайте заявление в налоговую

Если ИП хочет отказаться от патента до начала его действия. Предприниматель может это сделать до постановки на учёт (письмо ФНС России от 26.11.2021 №СД-4-3/16553). Он должен подать заявление об отказе от патента. Сделать это можно в произвольной форме, отдельного бланка не существует.

Если предприниматель решил закрыть ИП на патенте, ему не нужно подавать отдельное заявление о прекращении патента. Срок патента истекает автоматически — датой его окончания будет дата закрытия ИП. В этом случае налоговая пересчитает стоимость патента и вернёт либо зачтёт его по заявлению предпринимателя.

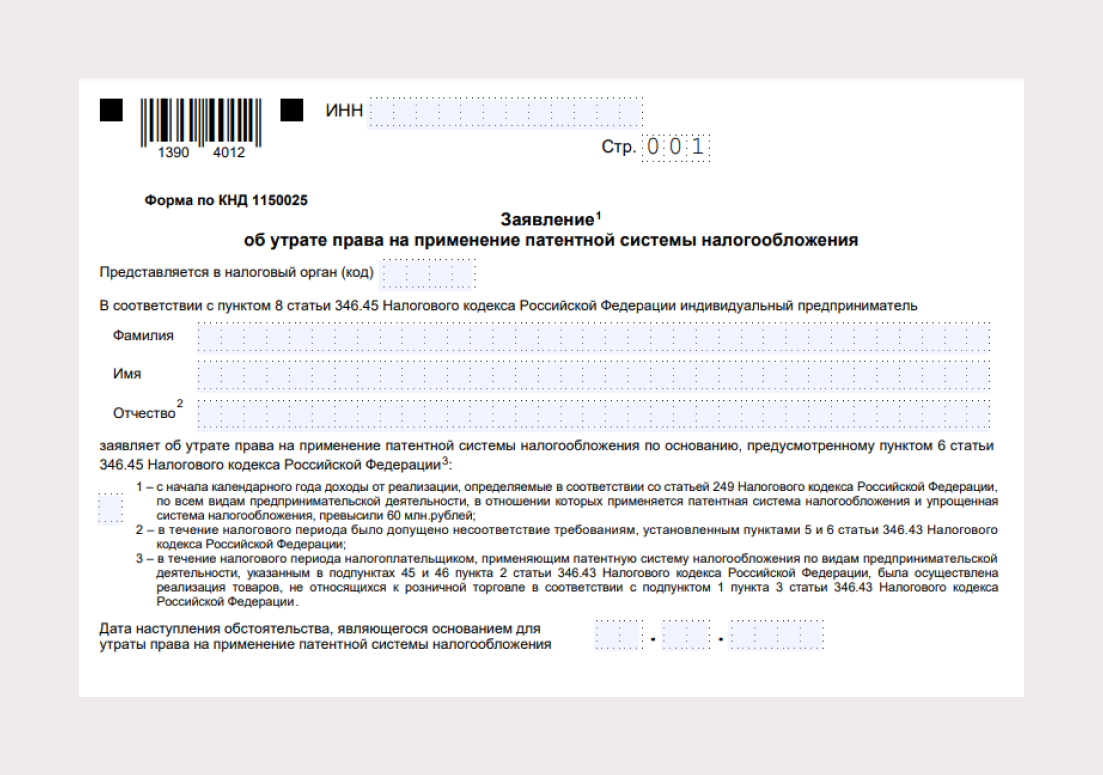

Если ИП утратил право на патент, он должен подать заявление по форме №26.5-3.

В поле «Представляется в налоговый орган (код)» указывается код налогового органа, в который подаётся заявление

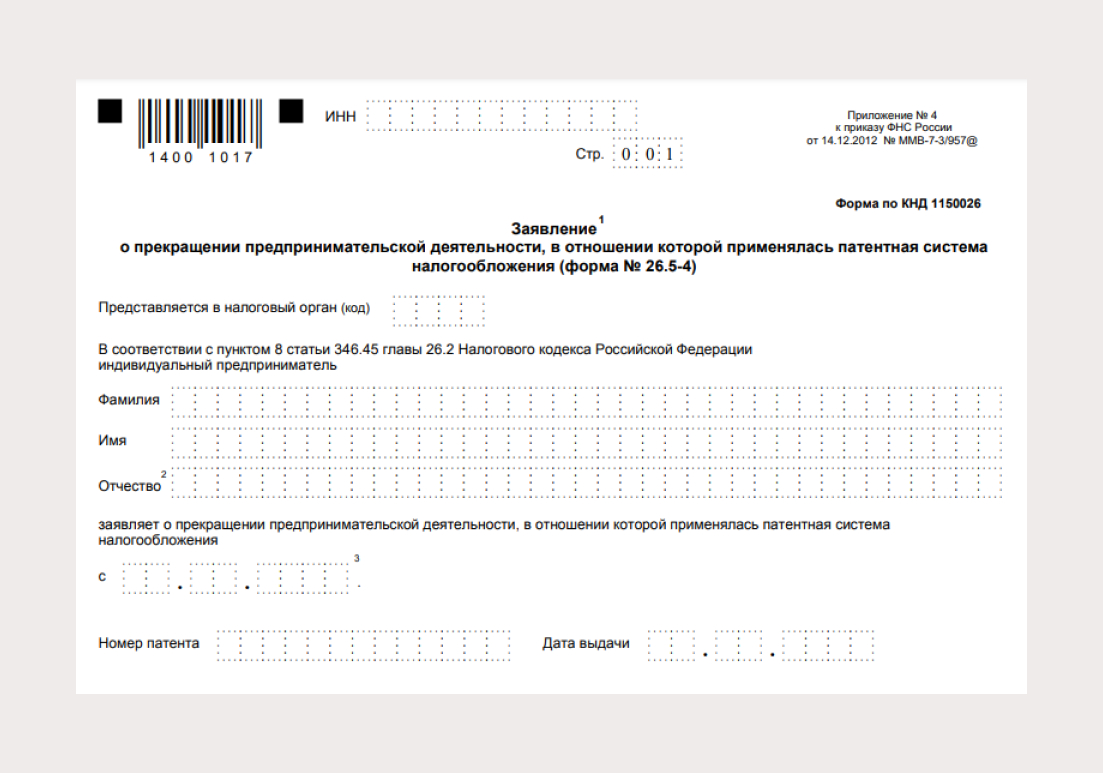

Если ИП закрывает патентное направление бизнеса, нужно заполнить форму №26.5-4.

Заявление подают в тот налоговый орган, в котором был зарегистрирован патент

Заявление о закрытии патента ИП нужно подать в течение 10 календарных дней с даты, когда прекращена патентная деятельность (п. 8 статьи 346.45 НК РФ). Это можно сделать лично или в электронном формате.

Важно: будьте внимательны при подаче заявления о закрытии патента. Есть две разные формы, каждая под свою задачу:

- форма №26.5-3 — если ИП утратил право на патент;

- форма №26.5-4 — если ИП сам закрывает патентное направление бизнеса.

Шаг 2. Снимите ИП с учёта по патенту

Обычно процедура занимает пять рабочих дней с момента подачи заявления. Ещё раз получить патент на тот же вид деятельности предприниматель может не раньше начала нового календарного года.

Шаг 3. Верните переплату за патент

Если предприниматель прекратил работу на патенте досрочно, он может обратиться в налоговую, чтобы ему пересчитали стоимость патента.

Чтобы сделать возврат, нужно написать заявление в налоговую. Налоговая учтёт только дни, которые предприниматель отработал на патенте, а за остальные вернёт деньги.

Рассчитать сумму возврата можно по формуле:

S = (C × N) ÷ D,

где S — пересчитанная стоимость патента;

C — первоначальная стоимость;

N — количество фактически отработанных дней;

D — количество дней, на которые был выдан патент.

Пример. Предприниматель оформил патент на 9 месяцев — с 1 марта по 30 ноября, чтобы заниматься фотосъёмкой. Стоимость патента — 40 тысяч рублей. 1 июля он закрыл патент.

Сумма возврата: 40 000 рублей × 122 фактически отработанных дня ÷ 275 дней, на которые был выдан патент = 17 745,45 рубля.

Закрыть патент — не значит закрыть бизнес. Если вы планируете сменить налоговый режим или просто хотите держать финансы под контролем на новом этапе, вам понадобится удобный инструмент для расчётов.

Откройте расчётный счёт для бизнеса в УБРиР, чтобы управлять финансами.

Что будет, если не сообщить в налоговую о прекращении работы на патенте

Если предприниматель не сообщил о прекращении деятельности на патенте в течение 10 дней, он должен будет заплатить штраф в размере 200 рублей (ст. 126 НК РФ). Если при проверке налоговая выявит утрату права на патент, предпринимателю доначислят налог по ОСН или УСН. Кроме того, он может заплатить штраф — 40% от суммы недоимки.

В случае прекращения патента предприниматель должен платить налоги по другой системе — ОСН или УСН. При этом право на патент пропадает с начала налогового периода:

- с начала календарного года — если патент выдан на год (п. 1 ст. 346.49 НК РФ);

- с даты действия патента — если патент выдан на срок меньше года (п. 2 ст. 346.49 НК РФ).

При утрате права на патент придётся заплатить налог за прошедший период. Налог будет зависеть от выбранной второй системы налогообложения — её ИП должен выбрать при закрытии патента. Если этого не сделать, после закрытия патента он автоматически перейдёт на ОСН.

Пример. Предприниматель купил патент на год с 15 января 2026 года. По трудовому договору у него работали 15 сотрудников. В мае 2026 года ИП нанял ещё одного работника и из-за этого нарушил условия применения патента. Датой утраты права на патент будет 15 января 2026 года.

В качестве второго режима налогообложения при регистрации была выбрана УСН «Доходы минус расходы». После утраты права на патент ИП нужно пересчитать налоги по данной системе с 15 января 2026 года и уплатить авансы на УСН за первый квартал и полугодие.

Ответы на частые вопросы о закрытии патента ИП

В заключение собрали ответы на наиболее частые вопросы о закрытии патента, которые возникают у предпринимателей.

Чем отличается закрытие патента от закрытия ИП на патенте?

Закрытие патента — это отказ от использования патентной системы по одному или нескольким видам деятельности. При этом можно продолжать работать в качестве ИП на другом налоговом режиме.

Закрытие ИП — это ликвидация статуса ИП, прекращение коммерческой деятельности в этом статусе.

Можно ли закрыть патент раньше срока и вернуть деньги?

Да, предприниматель может закрыть патент досрочно. Налоговая сделает перерасчёт стоимости патента и вернёт деньги за неиспользованные дни.

Какая формула расчёта возврата стоимости патента?

Рассчитать сумму возврата можно по формуле:

S = (C × N) ÷ D,

где S — пересчитанная стоимость патента;

C — первоначальная стоимость;

N — количество фактически отработанных дней;

D — количество дней, на которые был выдан патент.

Что делать, если я передумал и хочу снова работать на ПСН?

Патент можно купить повторно со следующего календарного года. При этом процедура оформления начинается заново, как при первичном получении.

Куда подавать заявление: в свою ИФНС или в ту, где куплен патент?

Если ИП планирует вести деятельность в том же субъекте РФ, где состоит на учёте по месту жительства, то заявление он подаёт в свою ИФНС.

Если деятельность предполагается в другом субъекте РФ, то заявление можно подать в любую ИФНС того субъекта.

Список источников

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165

- https://www.consultant.ru/document/cons_doc_LAW_401534/

- https://www.nalog.gov.ru/rn77/taxation/taxes/patent/

- https://www.consultant.ru/document/cons_doc_LAW_19671

- https://www.consultant.ru/document/cons_doc_LAW_28165/

Автор: редакция «УБРиР для бизнеса»

социальные сети и рассылку

- Письмо в банк

- Онлайн Чат

- Заказать Звонок