От выбранного города зависят предложения банка.

Налоговые каникулы для ИП в 2026 году: кто может воспользоваться региональной мерой поддержки

Чтобы поддержать начинающих предпринимателей, некоторые регионы вводят для ИП налоговые каникулы. Мера позволяет не уплачивать налог на доход первые два года после регистрации ИП. Для этого он должен соответствовать определённым требованиям, а местные власти — ввести ставку 0%. В статье разбираем, что это за мера поддержки, кто может ей воспользоваться, какие ограничения вводят регионы.

Содержание:

Сколько длятся налоговые каникулы

В каких регионах действуют налоговые каникулы

От чего не освобождают налоговые каникулы

Что будет, если нарушить условия применения льготы

Что такое налоговые каникулы

Налоговые каникулы — это возможность для конкретного ИП работать без уплаты подоходного налога в течение времени, которое определено в законодательстве. Ставка в этот период составляет 0%. Меру используют, чтобы поддержать начинающих предпринимателей, которые занимаются определёнными видами деятельности.

Пример: ИП открыл мастерскую по ремонту обуви, но не смог привлечь достаточно новых клиентов и наладить стабильный доход. При низком доходе платить зарплату, оплачивать аренду помещения, взносы и налоги сложно — есть риск работать в убыток и прогореть. Мера поддержки малого бизнеса избавляет от необходимости уплачивать подоходный налог. Взамен деньги направляют на развитие дела, улучшение качества обслуживания, зарплату сотрудникам.

Впервые налоговые каникулы ввели в 2015 году и с тех пор несколько раз продлевали.Принятый Федеральный закон от 08.08.2024 №259-ФЗ продлил действие налоговых каникул до 31.12.2026. Льгота распространяется только на подоходный налог. Платить земельный, транспортный, имущественный налоги, отчислять страховые взносы предпринимателю всё равно придётся.

Общие условия для налоговых каникул прописаны в НК РФ:

- для упрощённой системы налогообложения в пункте 4 статьи 346.20 НК РФ;

- для патентной системы налогообложения в пункте 3 статьи 346.50 НК РФ.

Решение о предоставлении налоговых каникул, правила, условия, сроки их действия принимают регионы. Однако с 2026 года право регионов будет ограничено. Правительство РФ установит для ИП на УСН общие критерии, дающие право на налоговые каникулы.

Кто может воспользоваться

Налоговые каникулы — это мера, которую местные власти вводят самостоятельно. В одной области или республике льгота может действовать, а в другой — нет.

Воспользоваться льготой по налогу на доход могут индивидуальные предприниматели, которые:

- Работают на УСН или патенте. Если перешли с общей системы налогообложения в период действия нулевой ставки, всё равно имеют право на региональную меру.

- Встали на учёт в ФНС после введения налоговых каникул в регионе. Если начать деятельность до введения льготы, она действовать не будет. Узнать, когда начала действовать мера, можно по дате соответствующего регионального закона.

- Используют льготный вид деятельности (ОКВЭД). На федеральном уровне каникулами могут воспользоваться компании производственной, социальной, научной сфер, сферы бытовых услуг, гостиничного и отельного бизнеса. Последнее актуально только для УСН. Региональные власти самостоятельно решают, какие именно виды деятельности попадают под льготу в их крае, республике, области.

- Имеют долю дохода от льготного бизнеса не менее 70%. Налоговая службаопределит её по Книге доходов и расходов на УСН и по Книге доходов на патенте.

- Не прерывали «льготную» деятельность в течение двух налоговых периодов. Прекращение ведения деятельности означает автоматическое лишение ИП налоговых каникул.

Региональные власти могут ввести дополнительные ограничения:

- на среднее число работников в течение года;

- предельную сумму годового дохода.

Сколько длятся налоговые каникулы

Срок налоговых каникул — два налоговых периода. Но для УСН и патента они будут рассчитываться по-разному.

ИП на УСН может пользоваться нулевой ставкой по налогу на доход в течение двух налоговых периодов. На УСН налоговый период — это календарный год. То есть предприниматель может не платить налог с момента открытия ИП до конца календарного года плюс ещё календарный год. Например, если предприниматель зарегистрировал ИП в августе 2025 года, то он будет иметь право на налоговые каникулы до конца 2026 года.

ИП на ПСН.Срок налоговых каникул — два патента подряд. При этом не имеет значения, сколько длится каждый из них, месяц или год. Например, если два раза купить патент на месяц, то льгота будет действовать всего два месяца. Поэтому выгоднее брать патенты на максимальный срок в пределах двух календарных лет.

Пример расчёта экономии при УСН и ПСН:

- Предприниматель работает на УСН «Доходы». Его доход за 2025 год составил 7 млн рублей, с которых он должен заплатить налог по ставке 6%. Сумма налога составит 420 000 рублей. Однако он может не платить эту сумму, так как в его регионе действуют налоговые каникулы.

- В январе 2025 года предприниматель приобрёл патент на год, предполагаемый доход — 4 млн рублей. Если в регионе не действуют налоговые каникулы, он должен заплатить налог по ставке 6%. Сумма составит 240 000 рублей.

Могут ли повторно зарегистрированные предприниматели воспользоваться льготой

Бывают ситуации, когда предприниматель закрыл, а через несколько лет повторно открыл бизнес. В этом случае он может претендовать на налоговые каникулы, но при соблюдении некоторых условий:

- предприниматель закрыл деятельность до введения в регионе налоговых каникул;

- открылся повторно уже после введения льготы в регионе;

- раньше не пользовался этой мерой поддержки;

- это первое возобновление работы.

Использовать ставку 0% каждый раз при открытии бизнеса не допускается — мера поддержки действует единовременно.

Пример: предприниматель встал на учёт в ФНС в 2019 году, попал под нулевую ставку и не платил налоги до окончания года. Затем он закрыл свой бизнес из-за кризиса, а в 2025 году вновь открыл, но уже с другими кодами ОКВЭД. Мера поддержки действовать не будет, потому что бизнес уже использовал эту привилегию при первом открытии. Кроме того, деятельность не должна прерываться в течение двух налоговых периодов. Прекращение ведения деятельности означает автоматическое лишение ИП налоговых каникул.

Пользоваться нулевой ставкой налога на доход можно до конца 2026 года

Как получить льготу

Для предпринимателей на УСН и ПСН действует разный порядок получения льготы.

ИП на УСН

Вновь зарегистрированные предприниматели могут получить освобождение от налогов на этапе регистрации. Для этого им нужно:

- Подать заявление 26.2-1в течение 30 дней с даты постановки на учёт ИП на УСН.

- Сдать декларацию УСН по результатам года и указать там нулевую налоговую ставку.

Уже действующим ИП на УСН специально обращаться в муниципальные органы не нужно. В конце отчётного периода достаточно подать декларацию в ФНС. В ней нужно указать доход за год и ставку 0%.

ИП на ПСН

Если получаете патент, нужно податьзаявление по форме 26.5-1. В нём пропишите ставку 0% и укажите местный закон о применении налоговых каникул.

Платить за получение патента не придётся, декларации подавать тоже не требуется. Чем больше срок патента, тем больше будет льготный период. Патент действует максимум один год, значит, и максимальный срок одних налоговых каникул тоже год.

Если перешли с УСН на ПСН в период действия налоговых каникул, деньги в ФНС можно дальше не платить. Главное, по-прежнему соблюдать остальные условия, которые нужны для льготы.

Если вы уже заплатили подоходный налог, а потом узнали, что ваш код ОКВЭД подходит под условия налоговых каникул, деньги получится вернуть. Для этого ИП на УСН нужно подать в конце года декларацию со ставкой 0%. К ней нужно приложить пояснение в свободной форме, что у вас было право на нулевую ставку, но вы ей не воспользовались. Также нужно написать заявление на возврат средств.

Для предпринимателей на ПСН достаточно пояснения и заявления на возврат денег. Декларация не нужна. Средства можно вернуть в течение трёх лет после уплаты отчислений.

В каких регионах действуют налоговые каникулы

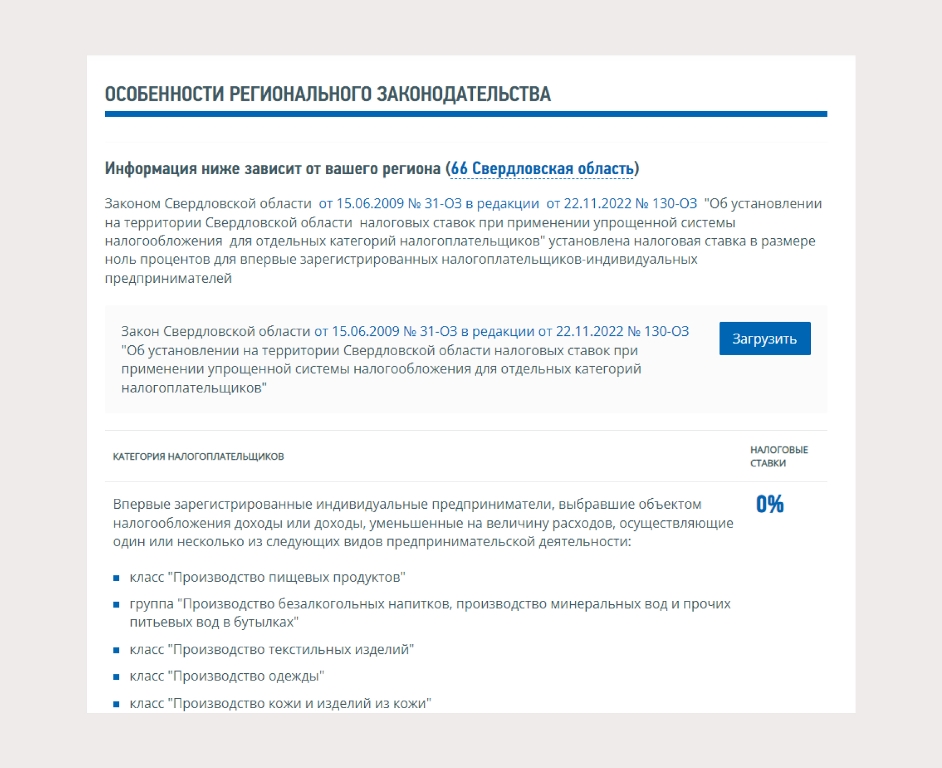

Узнать, ввёл ли регион налоговые каникулы, можно на сайте ФНС.

- На главной странице сайта в разделе «Сервисы» нажмите кнопку «Выбор подходящего режима налогообложения».

- В открывшемся окне выберите нужный режим, к примеру «УСН (Доходы) для ИП», и нажмите на кнопку «Кратко» около него. Далее нажмите кнопку «Полное описание».

- На странице найдите раздел «Особенности регионального законодательства». Если в регионе применяют ставку 0%, в этом разделе будут перечислены виды деятельности, которые подпадают под субсидию.

Регион выбирается автоматически, но при необходимости его можно изменить самостоятельно

В 2026 году налоговые каникулы введены, например, в Новосибирской, Свердловской, Омской областях. А в Москве, Ингушетии, Калмыкии и некоторых других регионах эта льгота не действует.

Общую таблицу по регионам можно найти на сайте Консультант Плюс. В ней указаны законы, которые регулируют налоговые каникулы в субъектах РФ.

Бывает сложно понять, подходит ли сфера деятельности под региональные требования. Если сомневаетесь, позвоните в территориальное отделение ФНС и уточните напрямую, попадает ли ваш код ОКВЭД под местное законодательство.

Какие требования к ИП

Кроме основных условий, которым должен соответствовать ИП, каждый орган местного самоуправления выдвигает свои собственные требования для получения этой меры поддержки. К примеру, муниципальные власти могут ввести ограничение на сумму годовой прибыли или число работников.

Узнать, каких требований придерживается регион в отношении индивидуальных предпринимателей, получится на сайте ФНС.

- На главной странице найдите раздел «Сервисы», нажмите кнопку «Выбор подходящего режима налогообложения».

- Выберите нужный режим.

- На его странице найдите раздел с региональным законодательством. Если в крае, области или республике действуют ограничения, на странице появятся соответствующие нормативные акты.

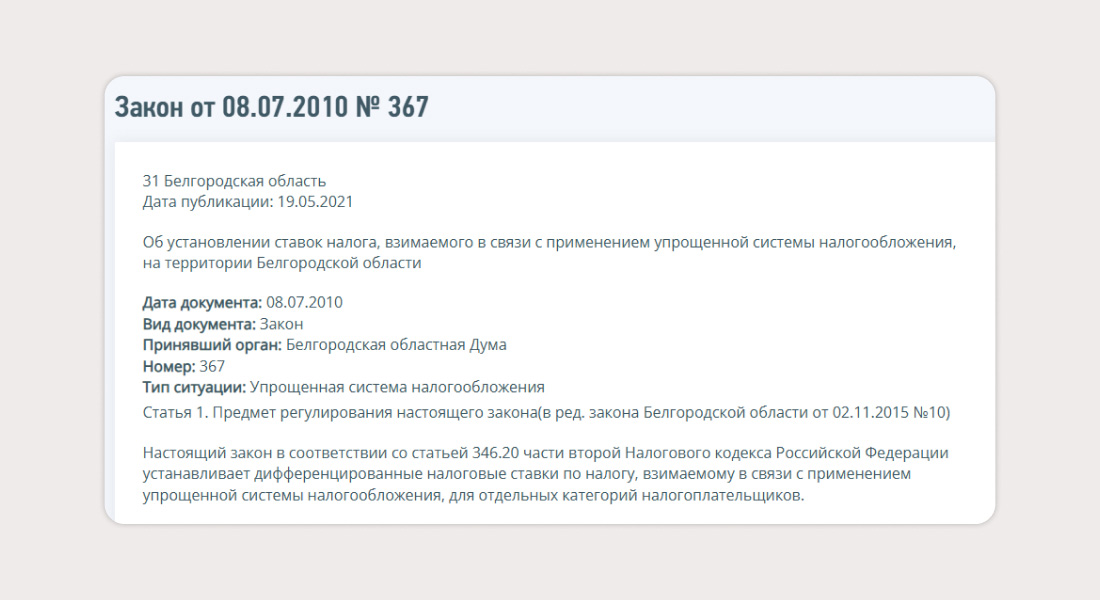

Пример: в Белгородской области в 2026 году есть свои условия для ИП на УСН. Средняя численность сотрудников в организации не должна превышать пять человек. А вот в Свердловской области ограничений по количеству работников и прибыли нет.

Региональную льготу в Белгородской области регулирует закон от 14.07.2010 №367

Если вы выбираете регион, где выгоднее открыть бизнес, можете сравнить условия по разным краям, областям, республикам. Для этого в шапке сайта ФНС есть возможность сменить регион: найти его по коду или названию. Позже, когда станете смотреть информацию об открытии ИП, увидите условия, которые выдвигают региональные власти.

Есть и ещё одно ограничение. Если работаете на УСН и ведёте два и более вида деятельности, а подходит под региональные требования только один, прибыль от этого кода ОКВЭД должна составлять не менее 70% всего дохода индивидуального предпринимателя.

Пример: предприниматель открыл в Свердловской области автосервис — занялся ремонтом машин. Параллельно он продаёт кованые изделия ручной работы на маркетплейсе. Прибыль от автосервиса — это льготный код ОКВЭД, ковка — нет. Ремонт автомобилей должен стать основным видом деятельности и приносить не менее 70% общей прибыли.

В денежном эквиваленте это рассчитывается следующим образом. Предположим, предприниматель заработал 800 тысяч рублей. 680 тысяч — доход от автосервиса, остальные 120 — от продаж на маркетплейсе. Рассчитать, сколько процентов общего дохода составляет прибыль от нужного кода ОКВЭД, получится по формуле: доход от льготного вида деятельности (680 тысяч) нужно умножить на 100 и разделить на сумму общего дохода (800 тысяч). Получается: 680 тысяч — это 85% общей прибыли. Пошлину с дохода от автосервиса разрешат не уплачивать.

От чего не освобождают налоговые каникулы

Льгота действует только на основной налог на УСН и ПСН.

- На УСН это упрощённый налог с доходов или с разницы между доходами и расходами.

- На ПСН — стоимость патента, которую рассчитывают от потенциально возможных доходов.

На другие налоги и платежи налоговые каникулы не распространяются. Транспортный, земельный, имущественный и другие налоги предприниматель платит в общем порядке. Также ИП должны уплачивать обязательные страховые взносы за себя и наёмных работников.

Налоговую декларацию ИП на УСН сдают в обычном порядке, но указывают в ней нулевую ставку. Предпринимателям на патенте отчитываться в налоговую не нужно.

Что будет, если нарушить условия применения льготы

Если предприниматель нарушит условия льготы, он будет должен заплатить все налоги с момента, когда начал пользоваться освобождением (п. 4 ст. 346.20 НК РФ, п. 3 ст. 346.50 НК РФ).

К числу нарушений относятся:

- вид деятельности, который не соответствует установленным в законодательстве;

- доля доходов от льготной деятельности ниже 70%;

- нарушение ограничений, прописанных в региональном законе.

Краткие выводы

- Налоговые каникулы позволяют ИП в первые два года после регистрации работать без уплаты налога на доход.

- Льгота действует до конца 2026 года. После этой даты её могут больше не продлить.

- Мера доступна для УСН и патента.

- Регионы могут вводить ограничения для получения нулевой ставки. Они связаны с видом деятельности, количеством сотрудников и годовой прибылью.

- Узнать о льготах в конкретном крае, области, республике можно на сайте ФНС. Все нюансы прописаны в региональных законодательных актах.

Для получения льготы специально обращаться в ФНС не нужно. На упрощёнке подают декларацию в конце отчётного периода с процентной ставкой 0%. На ПСН ставку 0% предстоит указать в заявлении на патент.

Список источников

- https://www.consultant.ru/document/cons_doc_LAW_482529/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.nalog.gov.ru/rn31/service/mp/

Автор: редакция «УБРиР для бизнеса»

социальные сети и рассылку

- Письмо в банк

- Онлайн Чат

- Заказать Звонок