От выбранного города зависят предложения банка.

Может ли индивидуальный предприниматель получить налоговый вычет в 2026 году

Не все знают, что индивидуальные предприниматели, как и физлица, имеют право на некоторые виды налоговых вычетов: имущественный, профессиональный, социальные и другие. В 2026 году для многих видов вычета действует упрощённый порядок, и процедура оформления не занимает много времени. Рассказываем, какие затраты и при каких условиях предприниматели могут частично вернуть.

Содержание:

От чего зависит право на налоговый вычет

Как получить налоговый вычет ИП на патенте, УСН или НПД

Как оформить налоговый вычет ИП в 2026 году

От чего зависит право на налоговый вычет

Основная суть налоговых вычетов — уменьшение налоговой базы, которую платит человек, вне зависимости от того, предприниматель он или физлицо. Процент от налога, который уже был уплачен, государство вернёт на счёт налогоплательщика.

Право на налоговый вычет зависит от уплаты НДФЛ, так как вычет возвращает часть уплаченного налога. Если предприниматель не платит НДФЛ, то и права на вычет у него нет. В 2026 году ИП имеет право на налоговый вычет, если он работает на общей системе налогообложения (ОСНО) и платит НДФЛ.

Предприниматели на УСН, патенте (ПСН) или едином сельхозналоге (ЕСХН) не имеют права на вычет, так как на этих режимах они вносят не НДФЛ, а другие налоги. Однако в некоторых случаях ИП на патенте, УСН и НПД тоже могут получить вычет. Ниже разберём, что это за случаи и как ими можно воспользоваться.

Инфографика: Может ли ИП получить вычет?

Вычеты для ИП на ОСНО

Индивидуальные предприниматели, работающие на общей системе налогообложения, платят НДФЛ и имеют право на следующие вычеты: профессиональные, социальные, имущественный, стандартный, инвестиционный.

Чтобы подать заявку на налоговый вычет, предпринимателям нужно обратиться в орган ФНС, в котором они состоят на учёте. Понадобится только верно заполненная декларация 3-НДФЛ. В 2026 году действует форма, утверждённая Приказом ФНС России от 20.10.2025 №ЕД-7-11/913@. Она применяется при декларировании доходов за 2025 год.

Форму декларации 3-НДФЛ и порядок её заполнения можно найти на сайте ФНС

Имущественный вычет для ИП (покупка квартиры, дома)

Его можно получить при строительстве или покупке жилого дома, квартиры, комнаты или даже доли в них (ст. 220 НК РФ).

Размер вычета не может быть больше установленного предела:

- Максимальная сумма расходов на новое строительство и приобретение жилья — 2 млн рублей. При ставке НДФЛ 13% предприниматель может вернуть до 260 000 рублей.

- Максимальная сумма расходов при погашении процентов по целевому кредиту — 3 млн рублей. В этом случае налоговый вычет не может превышать 390 000 рублей.

Пример: у Ольги свой салон красоты, она работает как ИП на ОСНО. За 2025 год она заплатила НДФЛ в размере 600 000 рублей. А в марте 2026 года Ольга купила квартиру за 6 млн рублей. Она имеет право на налоговый вычет в размере 260 000 рублей.

Получить имущественный налоговый вычет на покупку недвижимости можно только один раз. Для подтверждения будут нужны:

- заполненная налоговая декларация по форме 3-НДФЛ;

- договор о приобретении;

- свидетельство о собственности;

- копии платёжных документов из банка о расходах на покупку или строительство.

Имущественный налоговый вычет можно получить по окончании года в упрощённом порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на имущественный вычет.

Профессиональный вычет (расходы на бизнес)

В 2026 году этот вычет могут получить не только ИП на ОСНО, но и лица без статуса ИП, которые фактически ведут предпринимательскую деятельность. Такое уточнение внесено в ст. 221 НК РФ. Например, эти поправки могут действовать для граждан России, которые зарабатывают на сдаче жилья в аренду без перехода на ИП или НПД. Однако для этого ИФНС должна признать их деятельность предпринимательской.

Профессиональный вычет может быть двух видов:

- От размера фактических расходов. ИП должен подтвердить их документами и показать, что они напрямую относятся к предпринимательской деятельности.

- 20% от общей суммы доходов, если предприниматель не может подтвердить расходы.

Пример: Олег работает как ИП, у него своя сеть автомастерских. В 2025 году его доход составил 2 млн рублей. При этом 1 млн рублей он потратил на покупку запчастей и может воспользоваться профессиональным вычетом на эту сумму, так как приобретение запчастей относится к его предпринимательской деятельности. Олег может вернуть 13% с 1 млн рублей, если он уже оплатил налог со всей суммы дохода. Либо сразу учесть налоговый вычет, предоставить подтверждающие документы и заплатить НДФЛ с 2 млн рублей.

Социальные вычеты (лечение, обучение, страхование)

Социальные вычеты можно получить раз в год на образование, лечение, страхование. Максимальная сумма вычета на обучение ребёнка в 2026 году составляет 110 000 рублей в год. А размер вычета на собственное обучение, лечение и страхование — 150 000 рублей. Подробнее об этом — в справочнике КонсультантПлюс.

Например, предприниматель купил курс повышения квалификации и потратил на него 150 000 рублей, он может вернуть 13% — 19 500 рублей.

Для получения социального вычета не нужны копии договоров и чеки. Достаточно предоставить в налоговую службу справку об оплате услуги — для каждой из них Федеральной налоговой службой установлена своя форма. Полную информацию можно получить на сайте ФНС.

Утверждённая ФНС форма справки об оплате образовательных услуг

Вычет по расходам на занятие спортом. С 1 января 2026 года можно воспользоваться социальным вычетом по расходам за физкультурно-оздоровительные услуги за родителей-пенсионеров (Федеральный закон от 28.11.2025 №425-ФЗ). Раньше часть расходов на занятие спортом можно было вернуть только за себя и за детей. Чтобы получить вычет, спортивная организация должна быть включена в Перечень физкультурно-спортивных организаций, формируемый Минспортом РФ.

Стандартные и инвестиционные вычеты

Есть несколько видов стандартных налоговых вычетов.

Вычет за сдачу норм ГТО. Размер вычета составляет 18 000 рублей за год. С 1 января 2026 года порядок предоставления этого вида вычета упрощён (Федеральный закон от 28.11.2025 №425-ФЗ). Теперь для получения вычета за сдачу норм ГТО не обязательно проходить диспансеризацию, как это было до 2026 года. Вместо диспансеризации налогоплательщики могут проходить профилактические медосмотры (пп. 2.1 п. 1 ст. 218 НК РФ).

Для льготных категорий граждан (п. 1 ст. 218 НК РФ). Размер вычета зависит от льготной категории. Например, пострадавшие при аварии на Чернобыльской АЭС могут получить 3000 рублей ежемесячно, а Герои России — 500 рублей.

Для родителей несовершеннолетних детей и детей-инвалидов. Сумма вычета фиксирована, а сама льгота предоставляется каждый месяц. Пользоваться таким вычетом могут налоговые резиденты РФ, чей доход не превышает 450 000 рублей с начала года. Родители и усыновители могут получать ежемесячный вычет: 1400 рублей на первого ребёнка, 2800 — на второго, 6000 рублей — на третьего и последующих детей, 12 000 на ребёнка-инвалида.

Пример: Наталья зарегистрировала ИП в 2024 году и открыла ателье. В 2025 году с января по апрель её доход не превышал 450 000 рублей, а с мая по декабрь она заработала 1,5 млн рублей. У Натальи есть дочь девяти лет, поэтому она имеет право на налоговый вычет в размере 1400 рублей за каждый месяц. Однако получить его она сможет только за период с января по апрель, когда её доход не превышал 450 000 рублей.

Важно: с 2026 года при расчёте предельной величины доходов, позволяющей получать стандартные детские вычеты, необходимо учитывать исключительно суммы основной налоговой базы по НДФЛ (пп. 4 п. 1 ст. 218 НК РФ). То есть дивиденды, проценты по вкладам и другие доходы, не облагаемые НДФЛ по 5-ступенчатой шкале НДФЛ, не будут учитываться в предельной сумме доходов в 450 000 рублей.

Инвестиционный вычет. В 2026 году можно открыть только индивидуальный инвестиционный счёт третьего типа (ИИС-3). Открыть ИИС-3 могут физические лица — налоговые резиденты России. Сделать это можно у брокеров и управляющих компаний открытых паевых инвестиционных фондов.

На ИИС‑3 можно вносить любые суммы, но максимальный вычет по взносам ограничен 400 000 рублей в год. По счёту можно вернуть два типа налоговых вычетов:

- Вычет на взносы. Оформить его может налоговый резидент России, который платит НДФЛ. Получить вычет на взнос можно один раз в год. Его сумма не должна превышать объём уплаченного за год НДФЛ. То есть при ставке НДФЛ 13% можно вернуть до 52 000 рублей налога в год при взносе 400 000 рублей. Минимальный срок владения счётом для вычета — пять лет.

Формула расчёта: (Сумма пополнения за год / 100) × Ставка НДФЛ

- Вычет на доход. Такой вид вычета позволяет не платить налог с прибыли, полученной от операций с ценными бумагами. В отличие от вычета на взнос, этой налоговой льготой можно воспользоваться лишь раз при закрытии счёта. Максимальный размер необлагаемой прибыли по всем закрытым в один год ИИС — 30 млн рублей. Доступен только после пятилетнего срока владения ИИС‑3.

Сводная таблица вычетов для ИП на ОСНО в 2026 году

Максимальная сумма расходов на новое строительство и приобретение жилья — 2 млн рублей. При ставке НДФЛ 13% предприниматель может вернуть до 260 000 рублей.

Максимальная сумма расходов при погашении процентов по целевому кредиту — 3 млн рублей. В этом случае налоговый вычет не может превышать 390 000 рублей

От размера фактических и подтверждённых расходов.

20% от общей суммы доходов, если предприниматель не может подтвердить расходы

Максимальная сумма вычета на обучение ребёнка в 2026 году составляет 110 000 рублей в год.

На собственное обучение, лечение и страхование — 150 000 рублей

За сдачу норм ГТО —18 000 рублей за год.

Для льготных категорий граждан. Размер вычета зависит от льготной категории.

Для родителей несовершеннолетних детей и детей-инвалидов: доход не должен превышать 450 000 рублей с начала года. Учитывается только основная налоговая база по НДФЛ

Вычет на взносы. Только для налогоплательщиков НДФЛ. Сумма не должна превышать объём уплаченного за год НДФЛ.

Вычет на доход. Такой вид вычета позволяет не платить налог с прибыли, полученной от операций с ценными бумагами

Как получить налоговый вычет ИП на УСН, патенте или НПД (налоге на профессиональный доход)

ИП на УСН и на патенте НДФЛ не платят, поэтому на обычных условиях налоговый вычет получить не могут. Однако есть несколько исключений:

- Если, кроме предпринимательской деятельности, у ИП есть другие источники дохода, с которых он платит 13%. Например, если предприниматель сдавал квартиру и получал с этого доход, но при этом в его кодах деятельности нет «Аренды жилых помещений», он может уменьшить сумму своего налога.

- Если ИП дополнительно работает по найму и получает зарплату, с которой работодатель платит НДФЛ.

В этих случаях, если ИП платит НДФЛ, он может получить налоговый вычет за лечение, обучение, стандартный вычет на детей, имущественный и другие виды вычетов.

Для ИП на НПД в 2026 году налоговый вычет предоставляется автоматически и только в отношении налога на профессиональный доход. Сумма вычета — 10 000 рублей, его размер и постепенное уменьшение отражаются в приложении «Мой налог».

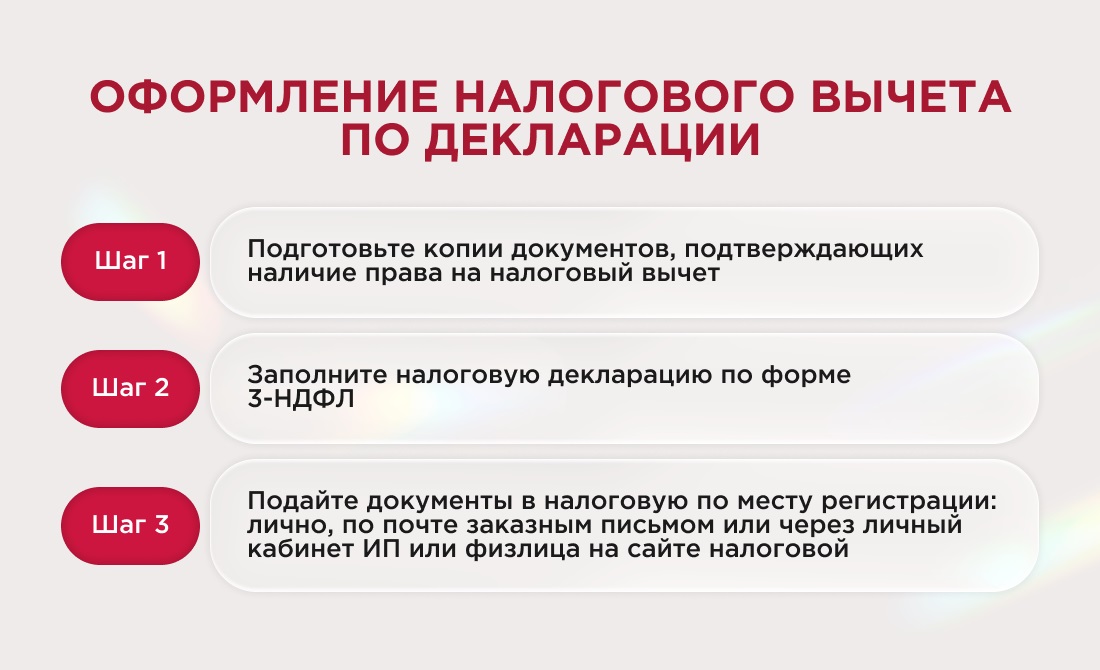

Как оформить налоговый вычет ИП в 2026 году

Оформить налоговый вычет предприниматель может в несколько этапов. В 2026 году можно подать заявление на налоговый вычет за 2025, 2024 и 2023 годы.

- Подготовьте копии документов, подтверждающих наличие права на налоговый вычет:

- для профессионального вычета — подтверждение расходов на предпринимательскую деятельность (счёт на закупку материалов, ремонт оборудования);

- для имущественного вычета — копию документа о свершившейся сделке;

- для стандартного вычета — подтверждение принадлежности к льготной категории, включая свидетельство о рождении ребёнка;

- для инвестиционного вычета — договор на ведение ИИС или договор о брокерском обслуживании.

- Заполните налоговую декларацию по форме 3-НДФЛ.

- Подайте документы в налоговую по месту регистрации. Сделать это можно лично, по почте заказным письмом или через личный кабинет ИП или физлица на сайте налоговой.

Оформление налогового вычета по декларации

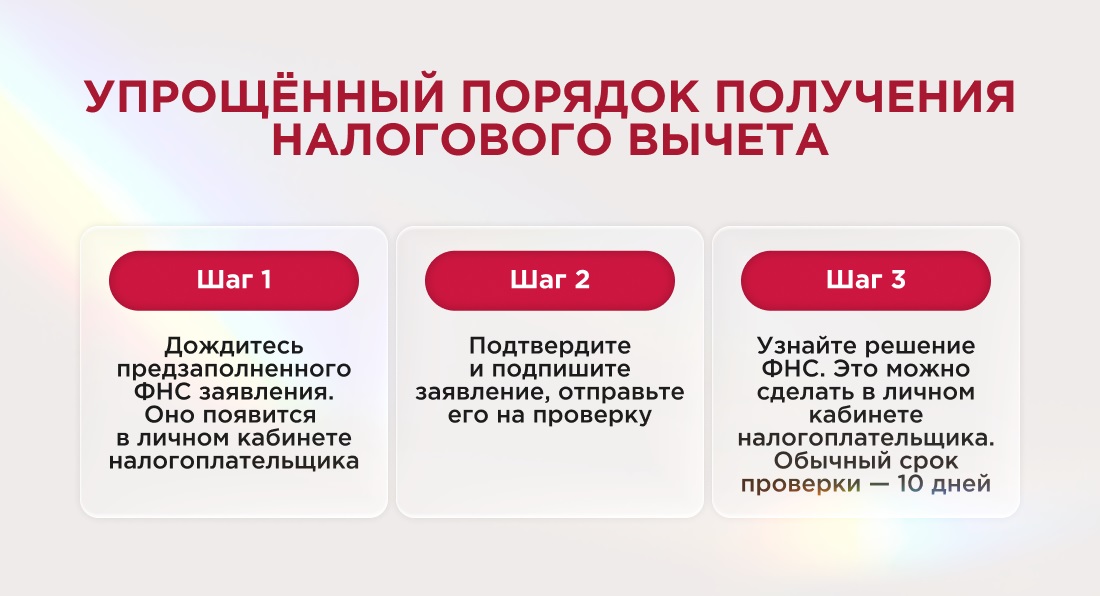

Упрощённый порядок оформления налоговых вычетов

Некоторые виды налоговых вычетов можно оформить в упрощённом порядке. К ним относятся: имущественный, инвестиционный и некоторые социальные (на оплату обучения, медицинских услуг и др.).

Налоговый орган получает от банков и других налоговых агентов сведения о наличии права на получение налоговых вычетов. Далее ФНС формирует предзаполненное заявление в личном кабинете на сайте ФНС. Его нужно подтвердить, подписать и отправить на проверку. До появления предзаполненного заявления в личном кабинете на сайте ФНС ничего делать не нужно.

ФНС формирует заявление не позднее 20 марта, если сведения представлены до 25 февраля. В течение 20 календарных дней — если после 25 февраля.

Камеральная проверка по упрощённому порядку проводится в течение 30 календарных дней со дня подачи заявления, ещё 2 недели понадобится на выплату. Обычно срок проверки составляет около 10 календарных дней.

Упрощённый порядок получения налогового вычета

Ответы на частые вопросы

Собрали ответы на наиболее частые вопросы предпринимателей о налоговых вычетах.

Почему по умолчанию налоговый вычет недоступен?

Право на налоговый вычет зависит от уплаты НДФЛ, так как вычет возвращает часть уплаченного налога. Если предприниматель не платит НДФЛ с доходов бизнеса, то и права на вычет у него нет.

Когда доступен налоговый вычет для ИП на спецрежимах?

ИП на УСН и на патенте могут получить налоговый вычет, если:

- у предпринимателя есть другие источники дохода, с которых он платит НДФЛ;

- ИП дополнительно работает по найму и получает зарплату, с которой работодатель платит НДФЛ.

За какой период можно получить налоговый вычет?

Получить налоговый вычет можно за последние 3 года. То есть в 2026 году его можно оформить за 2025, 2024 и 2023 годы.

Список источников

- https://www.nalog.gov.ru/rn77/about_fts/docs/16589324/.

- https://www.consultant.ru/document/cons_doc_LAW_28165/.

- https://www.nalog.gov.ru/rn77/ndfl_easy/.

- https://www.consultant.ru/document/cons_doc_LAW_28165/.

- https://www.consultant.ru/document/cons_doc_LAW_75863/.

- https://www.nalog.gov.ru/rn77/taxation/taxes/ndfl/nalog_vichet/soc_nv/soc_nv_ob/.

- https://www.consultant.ru/document/cons_doc_LAW_28165/.

- https://www.minsport.gov.ru/activities/o-nalogovom-vychete-za-zanyatiya-sportom/.

Автор: редакция «УБРиР для бизнеса»

социальные сети и рассылку

- Письмо в банк

- Онлайн Чат

- Заказать Звонок