От выбранного города зависят предложения банка.

Как считать НДФЛ

по-новому в 2026 году

В 2026 году Федеральный закон от 28.11.2025 № 425-Ф внёс очередные изменения в правила по уплате налога на доходы физических лиц (НДФЛ). Например, налоговый кешбэк для семей с двумя детьми, освобождённая от НФДЛ матпомощь работодателей до 1 млн рублей на ребёнка или социальный вычет на оплату спорта и фитнеса для родителей-пенсионеров. В статье разобрались с уже действующими нововведениями.

Содержание:

Налоговые вычеты НДФЛ с 2026 года

Примеры расчёта НДФЛ по новым правилам

Что изменилось в порядке расчёта и сроках уплаты подоходного налога

Как изменилась форма отчёта НДФЛ

Как происходит перечисление НДФЛ с 2026 года

Ключевые изменения по НДФЛ, действующие с 2026 года

Коротко об изменениях НДФЛ в 2026 году

Как изменились ставки НДФЛ

Налоговая реформа изменила НК РФ и ввела прогрессивную шкалу НДФЛ. Нововведения действуют с января 2025 года и регулируются федеральным законом №176-ФЗ от 12.07.2024.

Обо всех изменениях рассказали в статье «Налоговая реформа 2025 года в России: что изменится для бизнеса».

Прогрессивная пятиступенчатая шкала НДФЛ вместо плоской

Вместо привычной плоской шкалы подоходного налога 13–15% ввели прогрессивную, по которой ставка НДФЛ зависит от размера годового дохода налогоплательщика. В пункте 1 статьи 224 НК РФ указаны пять вариантов ставок: 13, 15, 18, 20 и 22%.

Подробно расшифровали в таблице:

| Доход за год | Ставка НДФЛ | Средний размер доходов в месяц |

| До 2,4 млн рублей | 13% | До 200 тыс. рублей |

| До 5 млн рублей | 15% | 200–416,7 тыс. рублей |

| До 20 млн рублей | 18% | 416,7 тыс. - 1,67 млн рублей |

| До 50 млн рублей | 20% | 1,67–4,17 млн рублей |

| От 50 млн рублей | 22% | От 4,17 млн рублей |

Важно учесть, что повышенную ставку НДФЛ применяют к той части дохода, которая превышает лимит. Предварительно из налоговой базы нужно вычесть сумму налогового вычета — например, детских вычетов на детей.

Какие доходы облагаются по новой шкале

В налоговую базу для расчёта по прогрессивной шкале НДФЛ включаются следующие доходы налоговых резидентов:

- заработная плата работников;

- вознаграждения по гражданско-правовым договорам (ГПХ);

- выручка индивидуальных предпринимателей, которые используют ОСНО;

- выигрыши в лотереях и от участия в азартных играх;

- прибыль контролируемой иностранной компании (КИК);

- доходы от цифровых валют, в том числе от майнинга;

- другие доходы согласно статье 210 НК РФ в редакции от 12.07.2024, к примеру доходы участников инвестиционного товарищества;

- доходы нерезидентов, таких как релоканты, которые продолжают удалённо работать в российских организациях, иностранных работников по патенту и зарубежных высококвалифицированных кадров;

- доходы трудовых мигрантов из стран ЕАЭС (Беларусь, Казахстан, Армения, Кыргызстан).

Для каких доходов продолжают действовать ставки 13–15%

Двухступенчатую шкалу НДФЛ продолжают использовать для пассивных доходов и для двух новых льготных категорий физлиц.

Пассивные доходы. В этом случае используется ставка 13% для доходов до 2,4 млн рублей, а ставка 15% — для всех остальных.

Полный список перечислен в пункте 6 статьи 210 НК РФ. Вот лишь часть из них:

- проценты по вкладам в банках;

- доходы от операций с ценными бумагами;

- дивиденды;

- получение имущества в дар;

- выплаты по страховым случаям.

Согласно ст. 214 НК РФ, НДФЛ с дивидендов нерезиденту считают по ставке 15% или, согласно ст. 232 НК РФ, по ставке, которая установлена международным договором.

Льготы по НДФЛ. Две категории налогоплательщиков признаны льготными: участники СВО, работники Крайнего Севера. Они используют правила расчёта 2024 года, но с другими лимитами дохода.

| Плательщик | Вид дохода | Ставки и размер годового дохода |

| Участники СВО — ветераны, добровольцы, мобилизованные | Выплаты, которые получены от участия в СВО | 13% для дохода до 5 млн рублей |

| Работающие на Крайнем Севере и в приравненных к нему районах | Надбавки и повышающие коэффициенты за работу в сложном регионе | 15% для дохода свыше 5 млн рублей |

Ставки НДФЛ 30 и 35%

Ставка 30% действует:

- для всех налоговых нерезидентов, которые не указаны в пункте 2 статьи 207 НК РФ;

- для граждан РФ, которые получили статус иностранного агента.

Ставка 35% действует для доходов:

- с выигрышей и призов на сумму более 4000 рублей;

- с экономии на процентах при получении кредита или займа сверх лимита, который установлен в пункте 2 статьи 212 НК РФ.

Налоговые вычеты НДФЛ с 2026 года

Перед расчётом подоходного налога из доходов убирают сумму стандартных налоговых вычетов. Они регулируются статьёй 218 НК РФ. Виды и размер их также изменились в 2026 году. Скажем пару слов об основных.

Вычеты на детей

Самый используемый вид вычета, который используется родителями, опекунами, попечителями ежемесячно до достижения лимита по зарплате. Изменения коснулись его частично.

Собрали сравнения в таблице:

| Категория | До 2025 года, руб. | С 2025 года и в 2026 году, руб. |

| Вычет на первого ребёнка | 1400 | 1400 |

| Вычет на ребёнка-инвалида | 12 000 | 12 000 |

| Вычет на второго ребёнка | 1400 | 2800 |

| Вычет на третьего и последующих детей | 3000 | 6000 |

| Предельный лимит зарплаты | 350 000 | 450 000 |

Родителям ребёнка-инвалида положено два вычета: обычный и дополнительный. Например, если ребёнок один и он инвалид I или II группы, то вычет будет 13 400 рублей (1400 + 12 000).

Единственному родителю положен вычет на детей в двойном размере. Также один из родителей может отказаться от вычета в пользу другого.

С 2026 года не нужно писать заявление на предоставление вычета, работодатель автоматически его учитывает при расчёте зарплаты. Однако работник обязан своевременно уведомить организацию обо всех изменениях, которые связаны с получением вычета на детей. Например, о рождении или усыновлении ребёнка, об учёбе детей в вузе на очной форме обучения, о получении инвалидности и прочих.

Налоговый вычет в двойном размере предоставляется единственному родителю, попечителю, опекуну до того момента, как он заключит новый брак. Также один из родителей может получать двойной вычет, если супруга или супруг по заявлению откажутся от этого права у своего работодателя.

С 2026 года планируют увеличить вычеты на детей вдвое, однако законодательно правило пока не утверждено.

Вычеты за получение знака отличия ГТО

Для работников, которые прошли диспансеризацию и получили знак отличия за сдачу нормативов ГТО. Размер вычета — 18 000 рублей единовременно. Применить его можно в любом месяце налогового периода, но не раньше, чем соблюдены два условия: диспансеризация и знак ГТО.

Примеры расчёта НДФЛ по новым правилам

Разберём на примерах, как теперь рассчитывается подоходный налог для разных уровней дохода.

Пример 1.

Средний доход работника в месяц — 300 тыс. рублей

Годовой доход — 3,6 млн рублей

Вычет на первого ребёнка — 1400 рублей

Вычет на второго ребёнка — 2800 рублей

Предварительно из налоговой базы вычтем налоговые вычеты, помня, что лимит по ним — до 450 тыс. рублей. Получается, что вычеты на ребёнка будут только за первый месяц = 4200 рублей.

НДФЛ с дохода до 2,4 млн рассчитаем по ставке 13%, а 1,2 млн превышения — по ставке 15%.

НДФЛ за год = 312 тыс. + (3,6 млн − 2,4 млн − 4,2 тыс.) × 15% = 491 370 рублей

Пример 2.

Средний доход работника за месяц — 500 тыс. рублей

Годовой доход — 6 млн рублей

Вычет на ребёнка-инвалида — 12 тыс. рублей

Вычет на первого ребёнка — 1400 рублей

Вычет за знак ГТО — 18 тыс. рублей

НДФЛ с дохода до 2,4 млн рассчитаем по ставке 13%, до 5 млн рублей — по ставке 15%, а превышение — по ставке 18%.

Вычет на ребёнка будет учитываться только в первом месяце, вычет за ГТО — также единожды.

НДФЛ за год = 702 тыс. + (6 млн − 13,4 тыс. − 18 тыс. − 5 млн) × 18% = 876 348 рублей

Для быстрого расчёта можно воспользоваться калькулятором НДФЛ.

Пример 3.

ИП на ОСНО за год заработал 21 млн рублей.

В этом случае используется прогрессивная шкала НДФЛ от 13 до 20%. Рассчитаем налог, который он должен уплатить за год.

НДФЛ = 3,402 млн + (21 млн − 20 млн) × 20% = 3,602 млн рублей

Что изменилось в порядке удержания и сроках уплаты подоходного налога

Налоговая реформа не оставила без изменения сроки расчёта и порядок уплаты НДФЛ в бюджет. Также изменились правила подачи уведомления на Единый налоговый платёж (ЕНП). Разберём каждый пункт.

Новые коды КБК по НДФЛ

С 2025 года ФНС ввела новые коды КБК по НФДЛ, они продолжают действовать и в 2026 году. Их нужно указывать в уведомлениях об исчисленном подоходном налоге, в квартальной и годовой отчётности. Также продолжают действовать КБК для ставок 13 и 15%:

- 182 1 01 02010 01 1000 110— для доходов, которые облагаются налогом по ставке 13%.

- 182 1 01 02080 01 1000 110— для доходов, которые облагаются налогом по ставке 15%.

- 182 101 02150 01 1000 110— для доходов, которые облагаются налогом по ставке 18%.

- 182 101 02160 01 1000 110— для доходов, которые облагаются налогом по ставке 10%.

- 182 101 02170 01 1000 110 — для доходов, которые облагаются налогом по ставке 22%.

Для удержанного НДФЛ с дивидендов и с доходов ИП действуют другие КБК, все коды перечислены на сайте ФНС.

Сроки удержания НДФЛ

До 2023 года датой получения дохода считался последний день месяца, за который перечислили зарплату.

Например, работнику платят зарплату за первую половину месяца (раньше он назывался авансом) 20 июня, а вторую часть зарплаты — 5 июля. Для июня датой получения дохода было 30 июня, то есть последний день месяца. Из-за этого НДФЛ не удерживали с аванса, а весь вычитали из второй части зарплаты.

После того как Федеральный закон №263-ФЗ от 14.07.2022 вступил в силу, датой получения дохода считается день, когда работнику перевели деньги на счёт. Поэтому налог удерживают и с зарплаты, и с аванса.

Расчётный период

Раньше НДФЛ рассчитывали за календарный месяц. С 2026 года — за выплаты, которые произвели работнику с 1-го по 22-е число месяца и с 23-го по последнее число месяца.

Например, сотрудник получил 20 мая аванс, а 25 мая ему перечислили выплату за отпуск. Аванс в таком случае относится к расчётному периоду с 1 по 22 мая, отпускные — к периоду с 25 по 31 мая.

В конце декабря есть особый дополнительный период — 23–31 декабря. Это значит, что, если сотрудник получает оплату в эти дни, они и будут расчётным периодом.

Сроки выплаты НДФЛ

До 2023 года работодатель перечислял налоги в разные сроки. НДФЛ с зарплаты передавали не позднее следующего дня после её выплаты. Платёж с отпускных или больничных переводили в последний день месяца, в котором были начисления.

С 2023 года НДФЛ нужно было перечислять не позднее 28-го числа, налог за конец декабря — в последний рабочий день года.

В 2026 году согласно пункту 6 статьи 226 НК РФ действует ещё один срок уплаты НДФЛ для налоговых агентов.

Подробности в таблице:

| Период удержания НДФЛ | Срок перечисления НДФЛ |

| С 1-го по 22-е число текущего месяца | Не позднее 28-го числа текущего месяца |

| С 23-го числа по последнее число текущего месяца | Не позднее 5-го числа следующего месяца |

| С 23 по 31 декабря | Не позднее последнего рабочего дня текущего года |

Если дата уплаты налога выпадает на выходной или праздничный день, то срок переносится на следующий рабочий день согласно пункту 7 статьи 6.1 НК РФ. Это правило ещё действует в 2026 году, однако с 2026 года ожидается изменение. Перенос срока будет на рабочий день перед датой.

Уведомление по НДФЛ

Раньше работодатель просто перечислял платежи в ФНС. С 2023 года все налоги и взносы перечисляют на ЕНС, который регулируется статьёй 11.3 НК РФ.

Работодатели — налоговые агенты по НДФЛ отчитываются в ФНС каждый квартал, а перечисляют НДФЛ за сотрудников дважды в месяц. Чтобы налоговая понимала, какую сумму должна забрать из ЕНП и зачислить на верный КБК, организации и ИП обязаны отправлять уведомления по удержанному НДФЛ.

Если дата попадает на выходной или праздник, то согласно пункту 7 статьи 6.1 НК РФ срок подачи переносится вперёд — на предыдущий рабочий день.

| Период удержания НДФЛ | Срок подачи уведомления по НДФЛ |

| С 1-го по 22-е число текущего месяца | Не позднее 25-го числа текущего месяца |

| С 23-го числа по последнее число текущего месяца | Не позднее 3-го числа следующего месяца |

| С 23 по 31 декабря | Не позднее последнего рабочего дня текущего года |

Если в каком-то периоде не было выплаты по НДФЛ, то и уведомление подавать не нужно.

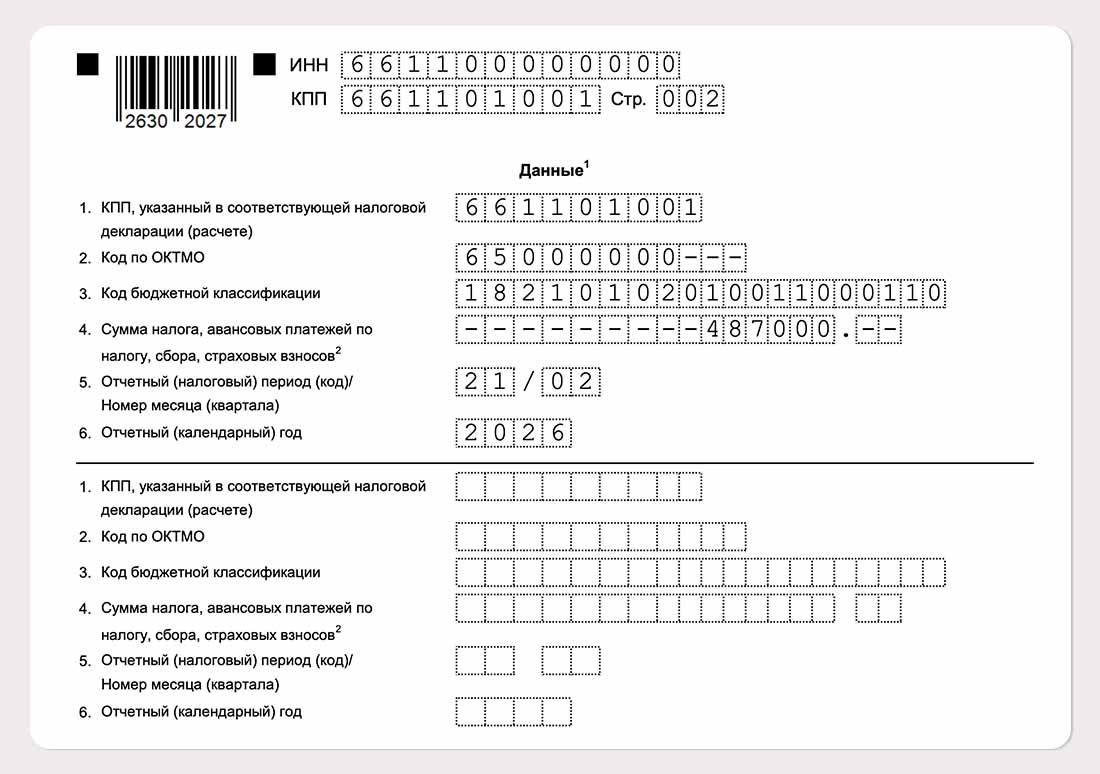

Уведомление по НДФЛ нельзя сдавать раньше, чем начинается период, за который его подают. Например, уведомление за период с 1 по 22 июня 2026 года с кодом 31/03 нельзя подать раньше 1 июня 2026 года.

Пример заполнения второй страницы уведомления по НДФЛ за период 01.02–22.02.2026, где указана сумма налога по ставке 13%

Перечисление платежа из средств налогового агента

В 2026 году работодатель может уплатить налог из своих денег: для этого нужно зачислить их на ЕНС. Раньше, если НДФЛ не удержали с работника, компании нельзя было перевести собственные средства — за нарушение пришлось бы платить штраф.

Важно: изменения не касаются иностранцев, которые работают по найму. Для них свой порядок уплаты, его можно найти в статье 227.1 Налогового кодекса РФ.

Как изменилась форма отчёта

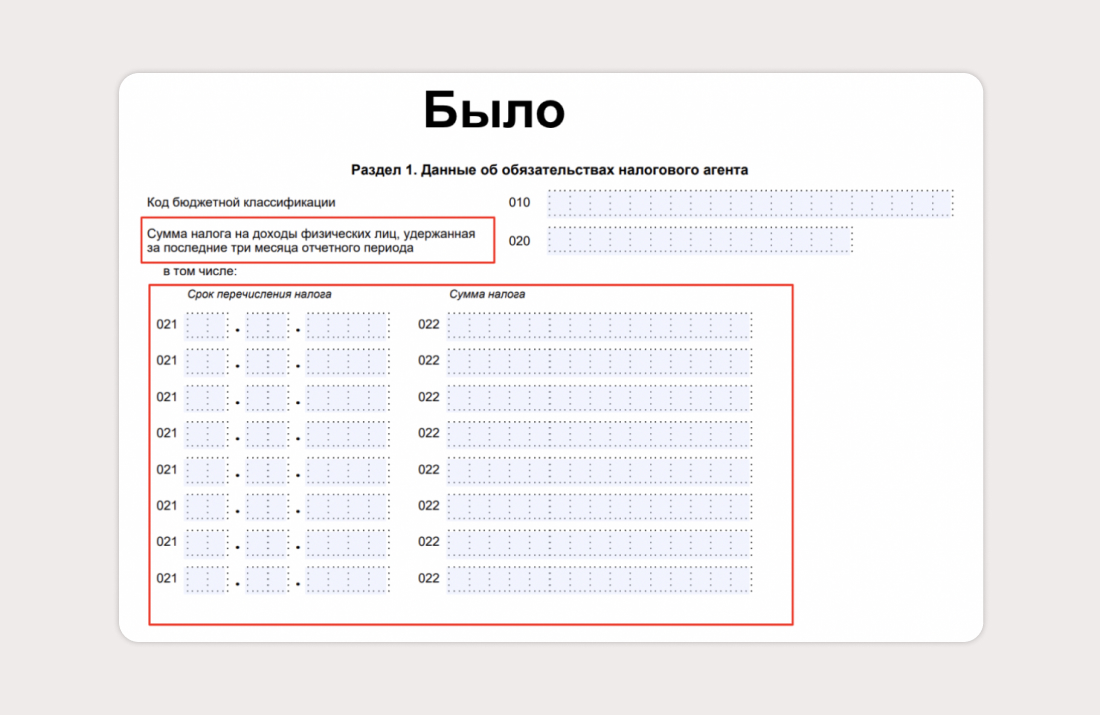

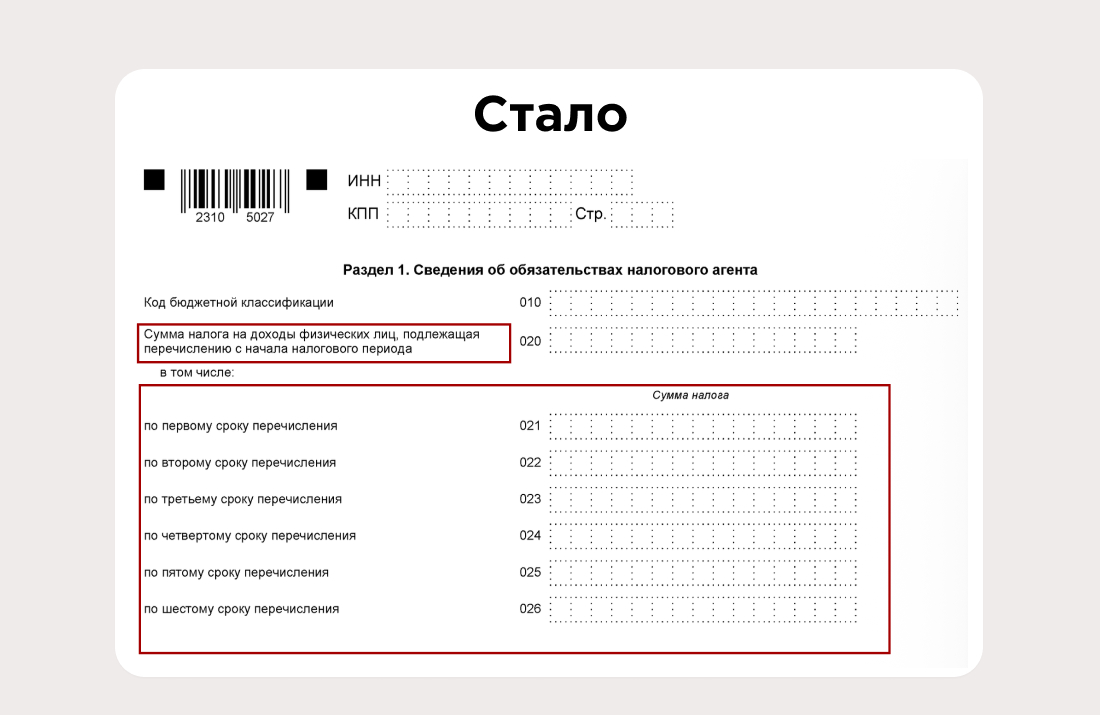

В 2026 году обновили первый и второй разделы отчёта 6-НДФЛ по Приказу ФНС России от 19.09.2023 № ЕД-7-11/649@. Раньше в поле 020 указывали налог, который удержали по всем сотрудникам за квартал. Сейчас в строке нужно прописать НДФЛ, который перечислят в бюджет.

Также добавились новые поля: 021–026. Если речь идёт о квартале, то в эти строки нужно занести суммы, которые рассчитали и удержали за каждый из шести сроков периода. Когда заполняете годовой отчёт, то в строке 026 укажите налог, который нужно заплатить в последний рабочий день за 23–31 декабря.

Эту форму использовали до конца 2022 года: в полях 021 указывали дату перечисления налога, а в 022 — сумму

В 2026 году форма выглядит иначе: сроки указывать не нужно, заполняют только суммы

По каждой ставке НДФЛ заполняются отдельные листы разделов 1 и 2: 13, 15, 18, 20 и 22%.

Справку о доходах физлиц к отчётности за 2025 год нужно сдавать с новыми кодами дохода и вычетов, которые утверждены приказом ФНС России от 01.09.2025 № ЕД-7-11/757@.

С 1 января 2026 года дополнили коды доходов:

- 2007 — единовременное денежное поощрение за особые заслуги в зоне проведения СВО, которое выплатили при награждении государственными наградами.

- 1221 — пенсионные взносы, по которым предоставили социальный вычет при расторжении договора негосударственного пенсионного обеспечения.

- 1222 — сберегательные взносы, по которым предоставили социальный вычет при расторжении договора долгосрочных сбережений.

- 1243 — выплаты по договорам долгосрочных сбережений между физическими лицами и российскими НПФ.

Также появились новые коды вычетов:

- 333 — на обучение в иностранных образовательных учреждениях для себя, брата, сестры или супруга.

- 334 — на обучение в иностранных образовательных учреждениях для детей и подопечных.

- 518 — на суммы выплат по договорам долгосрочных сбережений.

Исключены два кода доходов:

- 1215 — выплаты при досрочном расторжении договоров негосударственного пенсионного обеспечения.

- 3020 — проценты по банковским вкладам.

Федеральная налоговая служба утвердила Приказ ФНС России от 20.10.2025 № ЕД-7-11/913@ об изменении формы 3-НДФЛ:

- В приложении к первому разделу добавили строки 020–040 для указания банковских реквизитов.

- Во второй раздел отчёта добавили поле 170: в нём нужно указывать сумму вычетов, которую вернули в упрощённом порядке. Также добавили поле 001 код группы доходов: «01» для пятиступенчатой шкалы, «02» для 13 и 15%.

- Во втором приложении появилось новое основание для освобождения от налога для строки 090: изменение связано с п. 60.2 ст. 217 НК РФ.

- В третьем приложении добавили строку 044 для личных взносов ИП.

- В четвёртом приложении убрали строку 100: теперь доходы и подарки, которые получили ветераны, труженики тыла, инвалиды Великой Отечественной войны, полностью освобождены от налогов независимо от суммы выплат.

- В пятом приложении добавили строку 171: «Сумма, уплаченная за физкультурно-оздоровительные услуги». Теперь на них тоже можно оформить вычет. Также дополнили строкой 071 для указания излишне предоставленных вычетов.

- В восьмом приложении добавили строку 080 для вычета на долгосрочные сбережения.

- Ввели новые коды видов деятельности: «10» для майнинга, «11» для покупки или продажи цифровой валюты, «12» для деятельности при добровольном отказе от дробления бизнеса.

Как происходит перечисление НДФЛ в 2026 году

До 2023 года перечислять деньги в ФНС можно было двумя способами:

- подать уведомление и после этого отправить платёжку ЕНП;

- отправить обычную платёжку с КБК НДФЛ.

В 2024 году переходный период отменили и перестали отправлять обычные платёжки с КБК отдельных налогов. В 2026 году работодатели только подают уведомление по НДФЛ и перечисляют НДФЛ вместе с иными платежами на Единый налоговый счёт (ЕНС).

КБК единого налогового платежа указывают 182 010 612 010 100 00510.

Реквизиты ФНС для перечисления указаны в письме от 15.05.2023 № ЕД-26-8/8@/07-04-05/05-12658.

Однако в конце 2025 года у Межрегиональной инспекции ФНС России по управлению долгом изменился юридический адрес и поменялись два платёжных реквизита:

- С 27 октября изменился реквизит «Наименование банка получателя средств» (поле 13) — ОКЦ № 7 ГУ Банка России по ЦФО//УФК по Тульской области, г. Тула (вместо прежнего «Отделение ТУЛА БАНКА России»).

- С 5 декабря изменился реквизит «КПП получателя» (поле 103) — 770701001 (вместо 770801001).

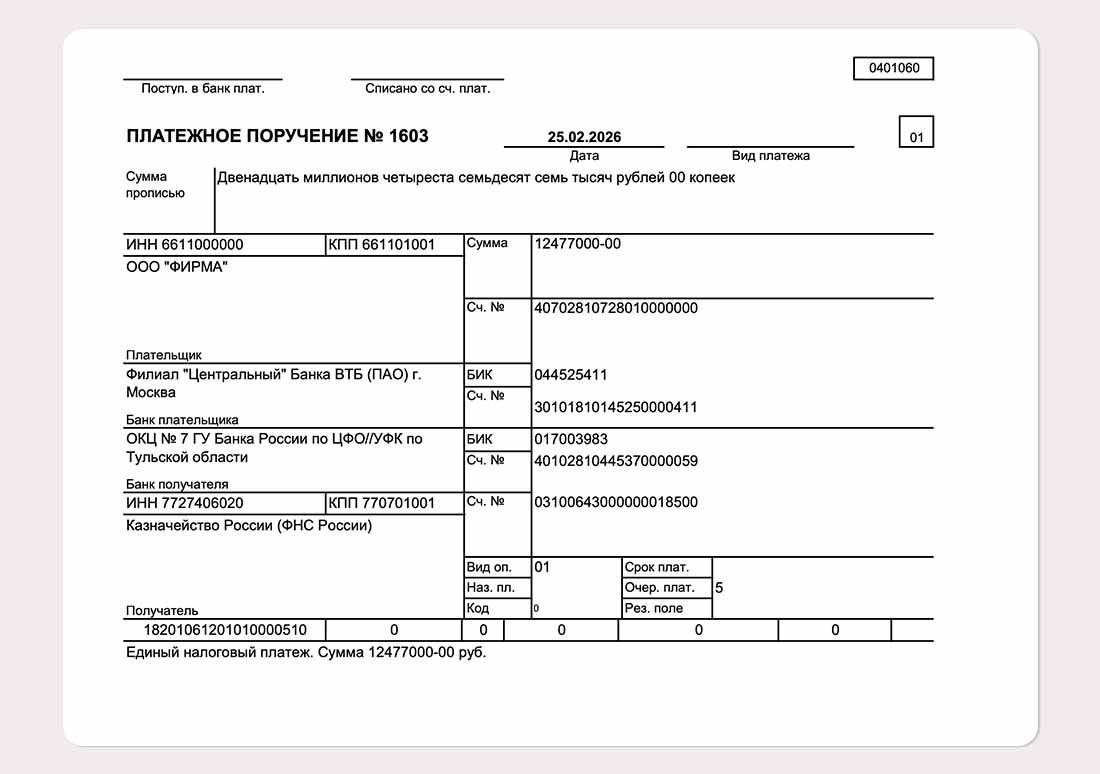

Пример заполнения платёжного поручения по ЕНП на единый налоговый счёт с общим КБК

Ключевые изменения по НДФЛ, действующие с 2026 года

В рамках налоговой реформы в 2026 году правительство подготовило ряд изменений, в том числе и по подоходному налогу. Рассказали об основных.

Налоговый кешбэк семьям с детьми

Правительство разработало Федеральный закон от 13.07.2024 № 179-ФЗ, который с 2026 года регулирует новый вид возмещения уплаченного НДФЛ. У семей с двумя и более детьми появилась возможность вернуть через Социальный фонд России (СФР) 7% уплаченного налога. Воспользоваться кешбэком могут родители, опекуны или усыновители, если доход на каждого члена семьи не более 1,5 МРОТ в регионе проживания. При расчёте доходов семьи будут учитывать имущество.

Размер выплаты посчитают как разницу между НДФЛ по ставке 13%, который уплатили, и доходом по ставке 6%.

Например, если у работника двое детей, годовой доход равен 450 тыс. рублей. Удержанный НДФЛ 13% — 58 500 рублей.

Выплата, которую получит налогоплательщик = 58 500 − 450 000 × 6% = 58 500 − 27 000 = 31 500 рублей

Подать заявление на налоговый кешбэк можно будет с 1 июля по 1 октября через Госуслуги, МФЦ или при личном обращении в СФР.

Необлагаемая НДФЛ матпомощь до 1 млн рублей на ребёнка

Федеральный закон от 23.07.2025 г. № 227-ФЗ изменяет статью 217 НК РФ с 1 января 2026 года, в том числе значительно увеличивает сумму материальной помощи, которую может оказать работодатель при рождении или усыновлении ребёнка в течение первого года жизни или опеки. Речь идёт о сумме, которая освобождена от НДФЛ. В 2026 году она составит до 1 млн рублей на каждого из детей.

Льготы по НДФЛ для семей с двумя и более детьми при продаже недвижимости

Изменились льготы для семей, которые продают недвижимость. НДФЛ не удерживают с доходов при такой продаже:

- без ограничения по возрасту, если ребёнок или дети признаны недееспособными;

- учитывают и детей, которые родились после заключения сделки и до 30 апреля следующего года;

- при проверке иной недвижимости смотрят не только на площадь, но и на кадастровую стоимость.

Уточнённые обязанности букмекеров как налоговых агентов

В 2025 году подоходный налог платили с выигрышей свыше 15 000 рублей. Федеральный закон от 28.11.2025 № 425-ФЗ обязал с 2026 года букмекеров и владельцев тотализаторов как налоговых агентов удерживать НДФЛ со всей суммы выигрыша.

Чтобы вычислить налоговую базу, складывают все пополнения счёта и из них вычитают все выводы средств за налоговый период. Если разница положительная, то букмекер удерживает НДФЛ и перечисляет в бюджет. Если разница отрицательная — налога не будет.

Особенности налогообложения для иностранных агентов

С 1 января 2026 года все доходы граждан РФ, которых признали иностранными агентами, облагаются по ставке 30%. Она действует постоянно и не меняется от статуса налогового резидентства.

Для иноагентов не действуют освобождения по уплате подоходного налога:

- При минимальном сроке владения, если они продают движимое или недвижимое имущество или долю в ООО.

- При получении имущества в наследство, подарков до 4000 рублей, в том числе от близких родственников.

- Стандартные, социальные, инвестиционные вычеты не применяются.

Единый критерий при продаже доли в ООО или акций АО

С 2026 года уточнили налоговую льготу при владении долями в уставном капитале ООО или акциями АО больше пяти лет. При продаже таких активов не будут удерживать НДФЛ. Речь идёт о российских компаниях.

Упрощение отчётности для налоговых агентов с 1 сентября 2026 года

С 1 сентября 2026 года вместо ежемесячных уведомлений по НДФЛ и взносам налоговые агенты могут подать авансом одно за весь год. Оформляется предварительное уведомление с разбивкой по периодам — месяцам, сумма НДФЛ указывается с разбивкой по периодам начисления и выплаты доходов.

Если фактически удержанный НДФЛ превышает заявленную ранее сумму, придётся подать уведомление в установленный законом срок.

Коротко об изменениях НДФЛ в 2026 году:

- Прогрессивные пять ставок НДФЛ заменили предыдущую плоскую шкалу и продолжают действовать. Теперь в зависимости от годового дохода используются ставки 13, 15, 18, 20 и 22%. Каждая следующая ставка считается с превышения.

- Доходы трудовых мигрантов из стран ЕАЭС также стали облагаться по прогрессивной шкале.

- Любые доходы иностранных агентов облагаются 30% НДФЛ, вычеты и освобождения не действуют.

- Стандартные налоговые вычеты изменились: увеличены вычеты за детей, появился новый — за ГТО.

- Появились две льготные категории работников, для которых действуют ставки 13% для дохода до 5 млн рублей и 15% — свыше.

- Новые расчётные периоды — с 1-го по 22-е число месяца и с 23-го по последний день месяца. Дополнительно в декабре — с 23-го по 31-е число.

- Подаём уведомления по НДФЛ — до 25-го числа за период с 1-го по 22-е число текущего месяца, до 3-го числа за период с 23-го числа по конец предыдущего месяца. И отдельно в декабре — до 31-го числа.

- Платежи отправляем на ЕНС — до 28-го числа за период с 1-го по 22-е число текущего месяца, до 5-го числа за период с 23-го числа по конец предыдущего месяца. И отдельно в декабре — до 31-го числа.

- В отчёте 6-НДФЛ изменились коды доходов и вычетов для справки о доходах физлиц. Также изменилась форма отчёта 3-НДФЛ.

Список источников

- https://www.consultant.ru/document/cons_doc_LAW_520020/

- https://www.consultant.ru/document/cons_doc_LAW_28165/3e4bbd6dd9fb5dd4e9394f447653506e1d6fa3a9/#dst26113

- https://www.consultant.ru/document/cons_doc_LAW_28165/9b06776ae7a39546ad4e3ba04bebef14baabf8d2/

- https://www.consultant.ru/document/cons_doc_LAW_28165/9b06776ae7a39546ad4e3ba04bebef14baabf8d2/

- https://www.consultant.ru/document/cons_doc_LAW_28165/4cbe566b12ea3d2cbc3fb95b61bb2fbcb0070037/

- https://www.consultant.ru/document/cons_doc_LAW_28165/88cf670722b485ef24ac22ec2d8ddbddbf9eab0d/

- https://www.consultant.ru/document/cons_doc_LAW_28165/c0d77f0e201172d5cd9978bf9dfa1ecd2ba4cf60/

- https://cloud.consultant.ru/cloud/cgi/online.cgi?req=doc&base=LAW&n=525528&dst=101443&field=134&rnd=PG2WHQ#9fi0GAVwrhyUrLKG1

- https://www.consultant.ru/document/cons_doc_LAW_28165/c100f38376d82fcc23ff72192989c382d6e3a646/#:~:text=%D1%81%2001.01.2021.-,%D0%9D%D0%9A%20%D0%A0%D0%A4%20%D0%A1%D1%82%D0%B0%D1%82%D1%8C%D1%8F,%D0%A1%D1%82%D0%B0%D0%BD%D0%B4%D0%B0%D1%80%D1%82%D0%BD%D1%8B%D0%B5%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5%20%D0%B2%D1%8B%D1%87%D0%B5%D1%82%25D

- https://calc.consultant.ru/ndfl

- https://www.nalog.gov.ru/rn61/news/activities_fts/15563373/

- https://www.nalog.gov.ru/rn77/taxation/kbk/fl/ndfl/

- https://www.consultant.ru/document/cons_doc_LAW_421873/

- https://www.consultant.ru/document/cons_doc_LAW_28165/ecfd690acbabfd266e9d5c4ac0275726d4d0a7c1/

- https://www.consultant.ru/document/cons_doc_LAW_19671/14139b16d4f3091c91b334a13073c34237f8e4c4/

- https://www.consultant.ru/document/cons_doc_LAW_19671/795657fa74fe3b5dafa19383d710da465a553969/

- https://www.consultant.ru/document/cons_doc_LAW_28165/5adc4fe62fbcbcbffa332de635616bec52a58151/

- https://www.consultant.ru/document/cons_doc_LAW_460565/

- https://www.consultant.ru/document/cons_doc_LAW_519763/c8ab0d72a167143fc66eeb09b8411f32c616a063/

- https://www.nalog.gov.ru/rn77/about_fts/docs/16589324/

- https://www.nalog.gov.ru/rn77/about_fts/about_nalog/13596920/

- https://www.nalog.gov.ru/rn25/ifns/r25_19/info/16595448/

- https://www.consultant.ru/document/cons_doc_LAW_480719/

- https://www.consultant.ru/document/cons_doc_LAW_510523/

- https://www.consultant.ru/document/cons_doc_LAW_28165/625f7f7ad302ab285fe87457521eb265c7dbee3c/

- http://publication.pravo.gov.ru/Document/View/0001202511280017

- https://www.consultant.ru/document/cons_doc_LAW_28165/3e4bbd6dd9fb5dd4e9394f447653506e1d6fa3a9/

Автор: редакция «УБРиР для бизнеса»

социальные сети и рассылку

- Письмо в банк

- Онлайн Чат

- Заказать Звонок