От выбранного города зависят предложения банка.

Налоги ИП в 2026 году: сколько должен платить предприниматель на разных системах налогообложения

Индивидуальные предприниматели обязаны уплачивать налоги со своей деятельности. Размер и количество отчислений зависит от налогового режима. Именно поэтому важно выбрать систему налогообложения, которая позволит сэкономить и будет удобной для бизнеса.

Содержание:

Какие налоги и взносы платят ИП в 2026 году

Системы налогообложения для ИП

Какие налоги и взносы платят ИП в 2026 году

Индивидуальные предприниматели выплачивают государству несколько видов отчислений:

- Налог по выбранной системе налогообложения. Сумма зависит от системы, ставка может меняться в регионах.

- НДФЛ и страховые взносы за сотрудников. ИП вправе вести деятельность самостоятельно или с помощью работников, оформленных по трудовым или гражданско-правовым договорам. За сотрудников необходимо уплатить налог на доходы физических лиц и несколько видов взносов: пенсионное и медицинское страхование, на случай нетрудоспособности и травм.

- Фиксированные страховые взносы. ИП платят за медицинское и пенсионное страхование — это обязательные выплаты. Делать такие отчисления нужно даже при остановке деятельности. В 2026 году сумма составляет 57 390 рублей. Размер ежегодно индексируется. Страховые взносы оплачиваются единым платежом на сайте ФНС.

- Дополнительные взносы. Если прибыль ИП свыше 300 000 рублей в год, он должен дополнительно выплатить 1% от суммы, превышающей этот лимит. Максимальный размер платежа — 321 818 рублей.

От взносов освобождаются предприниматели на НПД и АУСН. При этих системах налогообложения ИП делает отчисления только по налогам.

Все отчисления переводят одной платёжкой на единый налоговый счёт (ЕНС), который привязан к ИНН предпринимателя. ЕНС пополняется на общую сумму по всем исчислениям, а ФНС самостоятельно распределяет средства.

Подробнее читайте в статье «Какие страховые взносы должен платить ИП в 2026 году»

Системы налогообложения для ИП

Предприниматели относятся к малому бизнесу, поэтому для них не вводят единый налог, а предлагают разные системы налогообложения.

ИП могут выбрать любой из шести вариантов:

- Общий режим (ОСНО).

- Упрощённая система налогообложения (УСН).

- Автоматизированная упрощённая система (АУСН).

- Патентная система (ПСН).

- Единый сельскохозяйственный налог (ЕСХН).

- Налог на профессиональный доход (НПД).

У каждой системы налогообложения свои условия. При выборе стоит учитывать основные показатели бизнеса:

- Вид деятельности ИП. Некоторые режимы налогообложения не подходят для определённых видов деятельности. Например, ЕСХН возможна только для предпринимателей, которые получают не менее 70% выручки от продажи сельскохозяйственной продукции.

- Потенциальный годовой доход. Его нужно учитывать, чтобы рассчитать налоговую нагрузку на разных режимах налогообложения. Кроме того, у некоторых режимов есть ограничения по годовому доходу. Например, патент могут выбирать предприниматели с доходом в 2026 году не более 20 млн рублей в год. Далее этот порог будет снижаться: 15 млн рублей в 2027 году, 10 млн рублей в 2028 году.

- Соотношение доходов и расходов. На некоторых системах налогообложения налог начисляется с разницы между доходами и расходами. Чем больше расходов, тем меньше налоговая база и сам налог.

- Основные клиенты. Если у ИП большинство клиентов работают на общей системе налогообложения (ОСН), то ему удобнее работать на ОСН. Клиенты смогут учитывать расходы на оплату услуг для снижения своей налоговой базы.

- Количество сотрудников. На некоторых специальных режимах есть ограничения. Например, в 2026 году на патенте численность сотрудников не должна превышать 15 человек.

Расскажем, какие особенности есть у каждой системы налогообложения и какой вариант больше подходит под определённый вид деятельности.

ОСН (общая система налогообложения)

Если ИП после регистрации не переходит на спецрежим, он автоматически становится плательщиком ОСН.

ИП на общем режиме налогообложения платят:

- НДС (22% или 10%).

- НДФЛ с дохода бизнеса.

- НДФЛ за сотрудников — если есть сотрудники.

- Поимущественные налоги — также в случае, если есть соответствующее имущество.

- Транспортный и земельный налоги.

НДС на ОСН

В 2026 году для ИП на ОСНО действуют следующие ставки:

- 0% — для экспортируемой продукции.

- 10% — для детских товаров, сельхозпродукции и других категорий. Полный перечень товаров, при реализации которых действует ставка 10% НДС, можно посмотреть в статье 164 НК РФ.

- 22% — базовая ставка.

Предприниматели на ОСН могут не платить НДС, если за три предшествующих последовательных календарных месяца выручка от реализации товаров без учёта НДС не превысила 2 млн рублей (п. 1 ст. 145 НК РФ).

НДФЛ на ОСН

Предприниматель на ОСН платит НДФЛ с разницы между доходами и расходами. Расходы — это профессиональные налоговые вычеты (ст. 221 НК РФ). Они должны быть обоснованы, документально подтверждены и связаны с предпринимательской деятельностью. Если расходы подтвердить документами невозможно или их не было, предприниматель вправе уменьшить доходы на 20%.

В 2026 году действует прогрессивная шкала ставок — п. 1 ст. 224 НК РФ:

- 13% — если доход за год не превышает 2,4 млн рублей.

- 15% — с дохода от 2,4 млн до 5 млн рублей.

- 18% — с дохода от 5 млн до 20 млн рублей.

- 20% — с дохода от 20 млн до 50 млн рублей.

- 22% — с дохода свыше 50 млн рублей.

Сумма НДФЛ на ОСН рассчитывается по следующей формуле:

НДФЛ = (Налоговая база − Профессиональные вычеты) × Ставка

Налог на доход уплачивается тремя авансовыми платежами и годовым, который учитывает уже внесённые суммы. Рассчитать их можно по следующим формулам.

| Период | Формула расчёта | Срок уплаты |

| Аванс за I квартал | (Доходы с января по март − Вычеты с января по март) × Ставка | Уведомление нужно подать в налоговую до 25 апреля. Внести платёж — до 28 апреля |

| Аванс за полугодие | (Доходы с января по июнь − Вычеты с января по июнь) × Ставка − Аванс за I квартал | Уведомление необходимо подать до 25 июля. Внести платёж — до 28 июля |

| Аванс за 9 месяцев | (Доходы с января по сентябрь − Вычеты с января по сентябрь) × Ставка − Аванс за I квартал − Аванс за полугодие | Уведомление подают до 25 октября. Внести платёж — до 28 октября |

| Годовой платёж | (Доходы на год − Вычеты за год) × Ставка − Уплаченные в году авансы | Декларацию 3-НДФЛ подают до 30 апреля следующего года. Налог за год уплачивается до 15 июля |

Пример расчёта. Предприниматель получил в I квартале 500 000 рублей, во втором — 300 000 рублей, в III квартале — 600 000 рублей, в четвёртом — 500 000 рублей. Общий годовой доход — 1,9 млн рублей. Расходы ИП за год составили 300 000 рублей, по 75 000 рублей ежеквартально.

- I квартал = (500 000 ₽ − 75 000 ₽) × 13% = 55 250 ₽

- Полугодие = (800 000 ₽ − 150 000 ₽) × 13% − 55 250 ₽ = 29 250 ₽

- 9 месяцев = (1 400 000 ₽ − 225 000 ₽) × 13% − 55 250 ₽ − 29 250 ₽ = 68 250 ₽

- Год = (1 900 000 ₽ − 300 000 ₽) × 13% − 55 250 ₽ − 29 250 ₽ − 68 250 ₽ = 55 250 ₽

Общий НДФЛ предпринимателя за год составит 208 000 рублей.

Кому подходит

Подобный режим подходит крупным предпринимателям. В нём также есть смысл, если имеются выгодные партнёры, работающие с НДС.

На ОСН высокая налоговая нагрузка, сумма бывает в несколько раз выше, чем на другом спецрежиме. Её обычно выбирают, если деятельность не соответствует условиям других систем.

ЕСХН (единый сельскохозяйственный налог)

Особенностью спецрежима является замена целого ряда выплат одним налогом.

Главное ограничение — статус сельскохозяйственного производителя, его дают не всем. Для перехода на условия этого вида налогообложения необходимо заниматься производством, переработкой и реализацией сельскохозяйственного продукта. Если вы закупаете сырьё у другого поставщика, но сами перерабатываете его, перейти на ЕСХН не получится. Налог будет выше, и не удастся получить льготы, в числе которых — отсутствие НДФЛ и отчислений за имущество.

Ставка. ИП платят до 6% от заработка, какая именно будет ставка, зависит от региона. Здесь нет НДФЛ и налога на имущество, которое используется в сельском хозяйстве, платят только НДС и единый налог.

Как рассчитать. Сумму ЕСХН рассчитывают по формуле:

ЕСХН = Налоговая база × Ставка налога

Налоговая база по ЕСХН — положительная разница между доходами и расходами (ст. 346.5 НК РФ). В доходы входит выручка от продажи продукции, в том числе полученные авансы, а также внереализационные доходы, например проценты по займам. К расходам может относиться, например, стоимость семян, саженцев, удобрений или кормов, лекарств для животных, зарплата сотрудникам, коммунальные платежи.

Кому подходит. Подходит только производителям сельскохозяйственной продукции. Для работы на ЕСХН компании и предприниматели должны соответствовать двум условиям:

- Не менее 70% выручки — от продажи произведённой сельскохозяйственной продукции или улова.

- Не более 300 сотрудников рыболовецкого производства за предыдущий год. Промысел ведётся на собственных или зафрахтованных судах.

ПСН (патентная система налогообложения)

При ПСН предприниматель получает разрешение на ведение определённого вида бизнеса.

Для режима ПСН установлены ограничения:

- Количество сотрудников — не более 15 человек.

- Годовой доход — не более 20 млн рублей. Для применения патента проверяют доходы не только текущего, но и предыдущего года.Если совокупный доход за 2025 год был выше этого лимита, предприниматель не сможет применять ПСН в 2026 году. То же касается и превышения лимита в течение 2026 года — право на патент будет утрачено. В 2027 году — лимит на доход составит 15 млн рублей, а в 2028 году — 10 млн рублей.

- ИП занимается определённым видом деятельности. Полный перечень можно посмотреть на сайте ФНС. В 2026 году в него входят, например, разработка ПО, розничная торговля, общественное питание.Запрещённые для применения ПСН виды деятельности перечислены в п. 6 ст. 346.43 НК РФ. Например, в 2026 году в этот список добавили охранную деятельность.

Ставка. На ПСН бизнесмены платят разово за получение патента, а не высчитывают каждый раз сумму. Налог определяют в зависимости от предполагаемого дохода, это делают сотрудники ФСН. Стоит учитывать, что сумму рассчитывают в зависимости от срока патента — от 1 до 12 месяцев:

- До 6 месяцев — выплачивается вся сумма налога до того, как закончит действовать система налогообложения.

- От 6 до 12 месяцев — ⅓ выплачивается в первые 90 дней действия патента, а остальное до момента окончания разрешения.

Ставка налога на патентной системе — от 0 до 6% в зависимости от региона. Налог уплачивается независимо от фактических доходов ИП. При временном снижении или отсутствии доходов налог всё равно придётся платить исходя из потенциальной доходности бизнеса, установленной в регионе.

Как рассчитать. Это можно сделать по формуле:

Размер налога = (Налоговая база ÷ Срок действия патента) × 6%

Чтобы понять, будет ли выгодна патентная система, можно рассчитать стоимость патента заранее на сайте ФНС.

Сумма зависит от вида деятельности, региона и срока патента

Например, стоимость годового патента для предпринимателя, который оказывает парикмахерские услуги в г. Екатеринбурге Свердловской области и не имеет наёмных сотрудников, будет 10 555 рублей.

Кому подходит. Режим помогает сэкономить, если предприниматель занимается сезонной деятельностью, например организацией экскурсий или розничной торговлей.

На этот вид налогообложения в основном переходят предприниматели, оказывающие услуги населению. Один предприниматель может получить сразу несколько патентов, но на разные виды деятельности или на один, но в нескольких регионах.

УСН

УСН — упрощённая система налогообложения. Применение УСН возможно при выполнении ряда условий:

- У ИП должно быть не более 130 сотрудников.

- Лимит годового дохода — 490,5 млн рублей.

- Стоимость основных средств — 218 млн рублей.

Актуальный список условий размещается на сайте Федеральной налоговой службы.

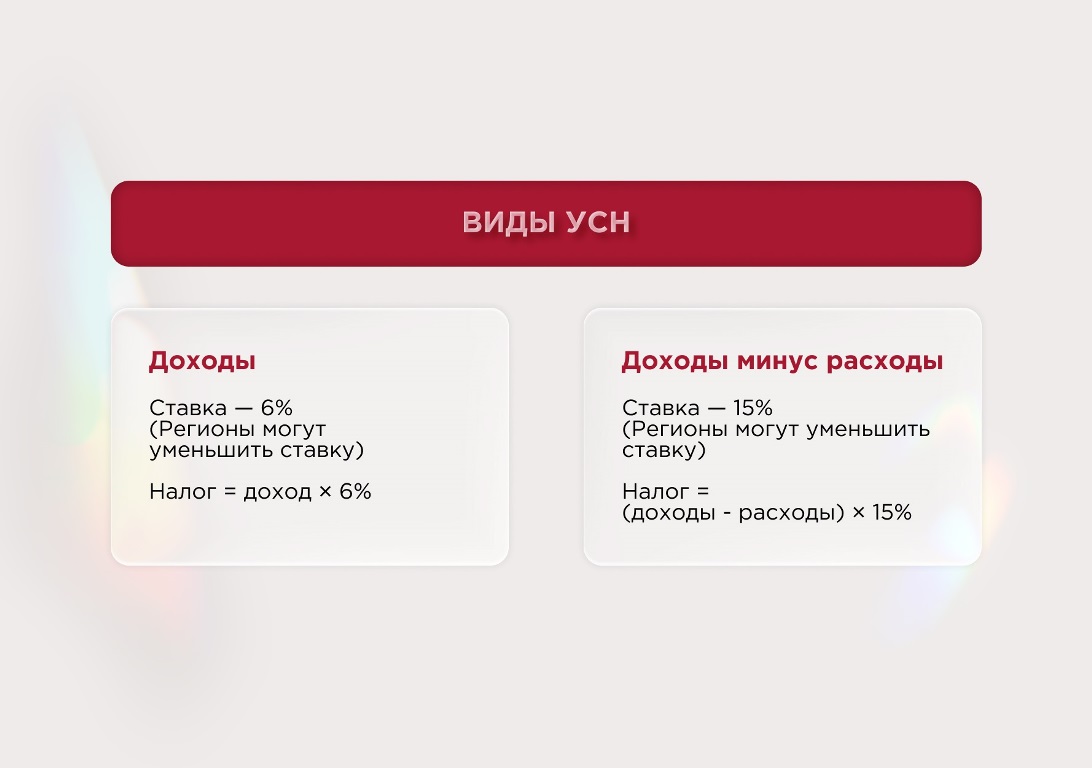

Ставка. На УСН ставка зависит от объекта налогообложения:

- «Доходы». Налоговая ставка составляет 6%. Сумму выплат считают со всех доходов ИП.

- «Доходы минус расходы». Предприниматели платят налоги только с разницы между доходами и расходами. Ставка составляет 15%.

Региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15%. С 2026 года региональные льготы доступны только для видов деятельности из Единого перечня, который утвердило Правительство.

В 2026 году от уплаты НДС освобождены:

- ИП, которые только зарегистрировались в этом году.

- ИП, которые в 2025 году заработали менее 20 млн рублей.В последующие годы этот порог будет снижаться: в 2027 году — до 15 млн рублей, в 2028 году — до 10 млн рублей.

Как рассчитать. Расчёт налога производится по следующей формуле (ст. 346.21 НК РФ):

Сумма налога на УСН = Ставка налога × Налоговая база

Налоговой базой при УСН с объектом «Доходы» является денежное выражение всех доходов предпринимателя.

На УСН с объектом «Доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога.

Важно: С 1 января 2026 года предприниматели на УСН смогут учитывать любые обоснованные и подтверждённые расходы. Определять их нужно в соответствии с гл. 25 НК РФ, как на ОСН. До этого перечень расходов был строго ограничен и перечислен в ст. 346.16 НК РФ. В 2026 году в статью добавили пп. 45 — «Иные расходы», определяемые общей нормой (Федеральный закон от 28.11.2025 № 425-ФЗ).

Пример расчёта. За налоговый период предприниматель получил доходы в размере 28 000 000 рублей, а его расходы составили 25 000 000 рублей.

- Определяем налоговую базу

28 000 000 ₽ − 25 000 000 ₽ = 3 000 000 ₽ - Определяем сумму налога

3 000 000 ₽ × 15% = 450 000 ₽ - Рассчитываем минимальный налог

28 000 000 ₽ × 1% = 280 000 ₽

Кому подходит. На упрощённой системе налогообложения могут работать все предприниматели, если они не попадают под ограничения по количеству сотрудников или доходам.

Новые лимиты УСН в 2026 году

В 2026 году лимиты на УСН рассчитывают с учётом коэффициента-дефлятора — это показатель, с помощью которого ежегодно индексируются налоговые и страховые лимиты с учётом инфляции. На 2026 год коэффициент-дефлятор для УСН составит 1,090 (Приказ Минэкономразвития РФ от 06.11.2025 № 734).

Лимит доходов — 490,5 млн рублей

Лимит стоимости основных средств — 218 млн рублей

Лимит доходов за 9 месяцев 2026 года для перехода на УСН с 2027 года — 367,875 млн рублей

2026 год — не более 20 млн рублей за предыдущий или текущий год

2027 год — не более 15 млн рублей за предыдущий или текущий год

2028 год — не более 10 млн рублей за предыдущий или текущий год

Ключевые изменения по УСН с 2026 года

- НДС для предпринимателей на УСН: с 2026 года обязанность платить НДС возникает при превышении годового дохода в 20 млн рублей (в 2025 году лимит дохода был 60 млн рублей).

- Расширение перечня расходов: для объекта «Доходы минус расходы» перечень учитываемых затрат станет открытым. Теперь можно будет учитывать любые экономически оправданные и документально подтвержденные расходы.

- Изменение расчета 1% взноса для ИП на УСН «Доходы минус расходы». В 2026 году при доходе >300 тыс рублей из налоговой базы можно будет вычесть сумму уплаченных фиксированных страховых взносов.

Сроки уплаты налогов для ИП на УСН в 2026 году: сводная таблица

В 2026 году для ИП на УСН установлены разные сроки уплаты налога и авансовых платежей, а также сдачи декларации по УСН.

АУСН (автоматизированная упрощённая система налогообложения)

Это специальный экспериментальный налоговый режим, который действует до 31 декабря 2027 года. В 2026 году АУСН работает в большинстве регионов РФ. Полный список можно посмотреть на сайте ФНС РФ.

Новые предприниматели могут применять АУСН с даты государственной регистрации, если они соответствуют требованиям.

В 2026 году налогоплательщики на УСН или НПД могут перейти на АУСН с 1-го числа любого месяца года. Для этого не позднее последнего числа месяца, предшествующего месяцу перехода на АУСН, им нужно уведомить налоговую службу через личный кабинет налогоплательщика или через уполномоченный банк.

На АУСН предпринимателю не придётся считать суммы по всем налогам, уплачивать взносы, сдавать декларации и готовить отчётность. Если ИП выберет этот вид налогообложения, его освободят от выездных проверок сотрудниками ФНС. Единый налог рассчитывает ФНС, затем предпринимателю приходит счёт, он должен проверить его и оплатить. Расчёт по упрощённой системе происходит каждый месяц.

АУСН доступна предпринимателям, у которых не больше пяти работников, а доходы в год — до 60 млн рублей.

Ставка на АУСН будет выше, чем на УСН:

- «Доходы» — 8%.

- «Доходы минус расходы» — 20%.

Кому подходит. АУСН подойдёт всем, кто не попадает под ограничения по числу сотрудников и годовому доходу. Например, она будет выгодна ИП, которые ведут деятельность в сфере розничной торговли или услуг.

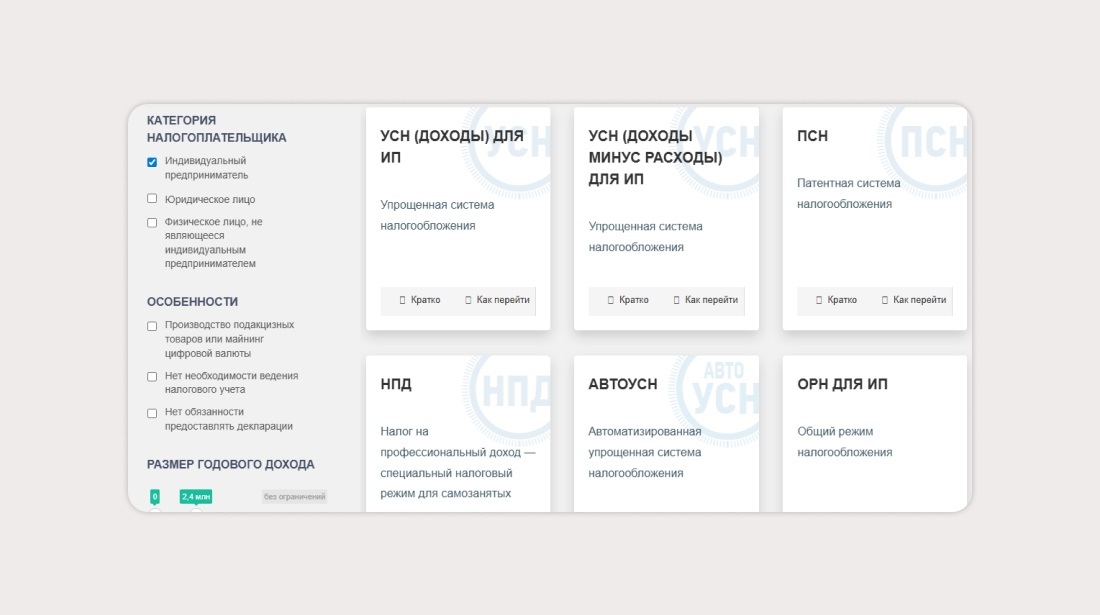

Схема выбора системы налогообложения

Поэтапно рассказываем, как предпринимателю определиться с видом налогообложения:

- Посмотрите, подходит ли ваш бизнес под патент или налог на профессиональный доход. По ним предприниматели платят до 6%.

- Если вид деятельности подходит, проверьте ограничения. Налог по ПСН недоступен для тех, кто продаёт или производит изделия из драгметаллов, и предпринимателей, которые работают с товарами, подлежащими маркировке (лекарства, меха, обувь). По НПД предприниматели не могут перепродавать товары или сдавать в аренду нежилые помещения.

- Если эти виды не подходят, платите налоги, будучи на УСН или АУСН. Останется выбрать между налогом на «Доходы» или «Доходы минус расходы». Если на издержки уходит больше половины прибыли, лучше остановиться на втором варианте. Ограничения — численность сотрудников до 130 человек и доход менее 490,5 млн рублей в год. На АУСН сумму доходов ограничили, поэтому такая система подходит тем, кто зарабатывает не более 60 млн рублей в год, а в подчинении имеет до пяти человек.

- Тем, кто работает с сельским хозяйством, выгоднее всего оплачивать налог на доходы по ЕСХН. Основное ограничение — получение такого статуса, потому что надо заниматься производством, переработкой и реализацией продукции.

- Если ни один вариант не подходит, платите налоги по ОСН. Ещё это выгодный вариант для тех, кто хочет работать с компаниями, которые платят НДС.

Первоначально ИП должен определиться с системой налогообложения, опираясь на вид деятельности. На сумму налога влияет наличие или отсутствие сотрудников. ИП без сотрудников платит значительно меньше, так как не нужно делать отчисления, связанные с заработной платой.

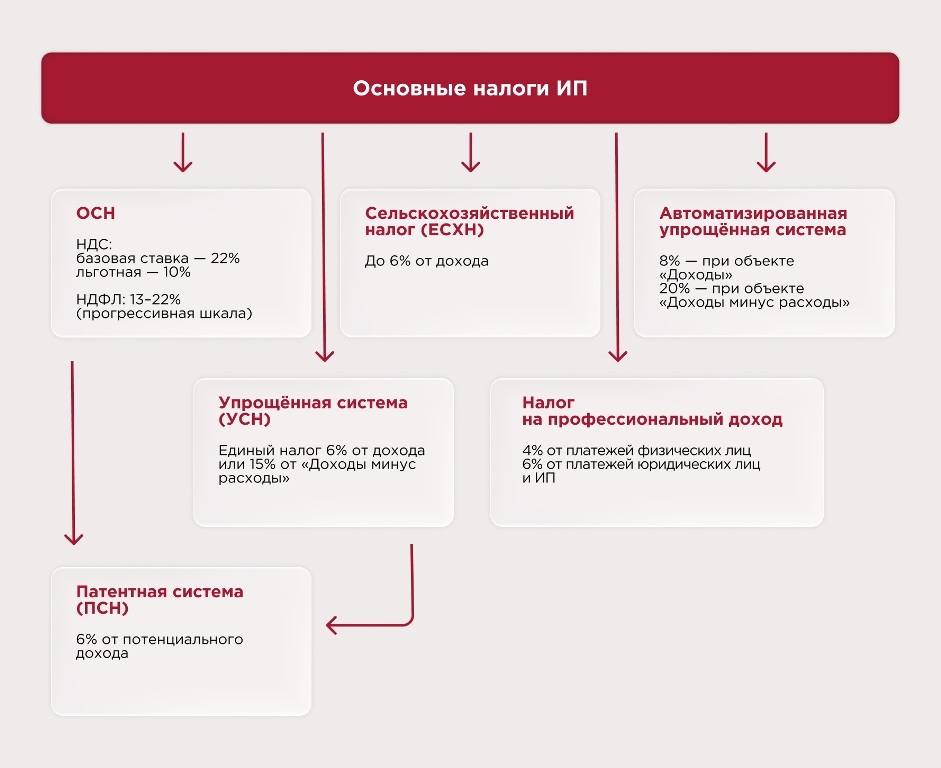

Основные налоги ИП

От системы налогообложения зависит налоговая ставка и ограничения на бизнес

Как ИП платить налоги в 2026 году: пошаговая инструкция

Для предпринимателя важно выбрать наиболее подходящую систему налогообложения, а также платить вовремя налоги и взносы.

Собрали для вас пошаговую инструкцию, чтобы вам было удобнее ориентироваться.

1. Выберите подходящую вашему бизнесу систему налогообложения

Для ИП доступно шесть режимов: ОСН, УСН, АУСН, ПСН, НПД, ЕСХН.

- На ОСН предприниматель платит НДС 10 или 22%, НДФЛ за себя и за сотрудников по ставкам от 13 до 22% в зависимости от дохода. Кроме того, налоги на имущество, землю и транспорт, если они есть в собственности. Нет ограничений по доходам, видам деятельности и количеству сотрудников.

- На УСН существует два режима: «Доходы» со ставкой 6% или «Доходы минус расходы» со ставкой 15%. В регионах ставки могут быть ниже. НДС на УСН платят, если доход ИП превысил 20 млн рублей в год.

- Предприниматель на АУСН уплачивает: АУСН «Доходы» — 8% с доходов, АУСН «Доходы минус расходы» — 20% с разницы. НДС, НДФЛ и налог на имущество платить не нужно. Для работы на АУСН доход ИП не должен превышать 60 млн рублей в год, а число сотрудников — пять человек. Заработную плату сотрудникам нужно платить только безналичным способом.

- При патентной системе налог заменяется фиксированной стоимостью патента. Она зависит от вида деятельности ИП, периода действия патента, а также региона. Работать на ПСН могут предприниматели с годовым доходом до 20 млн рублей и числом сотрудников не более 15 человек.

- ЕСХН могут выбирать предприниматели, которые получают не менее 70% выручки от сельхозпродукции. ИП на ЕСХН платит: 6% от разницы между доходами и расходами (может быть снижена регионом), НДС — стандартная ставка для сельхозпродукции — 10%, страховые взносы за себя и за сотрудников. НДФЛ и налог на имущество не платятся.

- Налог на профессиональный доход могут выбирать предприниматели с доходом до 2,4 млн рублей, у которых нет наёмных сотрудников. ИП на НПД платит: 4% с дохода от физических лиц, 6% с дохода от юридических лиц и ИП.

Выбрать наиболее подходящую систему налогообложения можно на сайте ФНС.

2. Оплатите налоги в установленные сроки

Для ОСН необходимо вносить авансовые платежи по налогу на прибыль не позднее 28-го числа месяца, следующего за отчётным кварталом. Налог с доходов платят четыре раза в год: три авансовых платежа каждый квартал (до 28 апреля, 28 июля и 28 октября) и один — по итогам года, вычитая уже уплаченные платежи (до 15 июля следующего года). НДС нужно оплатить до 28-го числа месяца, следующего за отчётным. В 2026 году ИП на ОСН нужно будет подать декларацию 3-НДФЛ до 30 апреля 2027 года за 2026 год.

Для УСН платежи вносятся поквартально — не позднее 28-го числа месяца, следующего за кварталом. Уведомление об авансовых платежах нужно подавать в ИФНС не позднее 25-го числа месяца, следующего за истёкшим отчётным периодом. Декларация по УСН сдаётся исключительно по итогам календарного года. Срок сдачи для ИП — не позже 25 апреля 2026 года.

На патентной системе налогообложения налог оплачивается сразу при покупке патента. Страховые взносы уплачиваются ежеквартально, а налог на имущество необходимо внести до 1 ноября.

Сверяться со сроками уплаты налогов для различных систем налогообложения можно в налоговом календаре на сайте ФНС.

3. Выберите способ уплаты налогов

Оплатить налоги можно несколькими способами:

- Через личный кабинет на сайте ФНС. В нём можно оплатить налоги онлайн, проверить срок уплаты, скачать необходимые документы.

- Через приложения банков — у многих банков есть функция для уплаты налогов.

- Через отделение банка или Почты России — можно оплатить налоги по реквизитам.

За неуплату или несвоевременную уплату налогов предприниматель получит штраф. В 2026 году он составляет 20 или 40% от неуплаченной суммы в зависимости от ситуации. Именно поэтому ИП важно знать, какую сумму и когда нужно заплатить. Кроме того, стоит следить за изменениями налогового законодательства, так как они могут касаться размера платежей или сроков уплаты.

Список источников

- https://www.consultant.ru/document/cons_doc_LAW_520020/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165

- https://www.consultant.ru/document/cons_doc_LAW_28165

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_523797/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_518726/

Автор: редакция «УБРиР для бизнеса»

социальные сети и рассылку

- Письмо в банк

- Онлайн Чат

- Заказать Звонок