От выбранного города зависят предложения банка.

Какие страховые взносы должен платить ИП в 2026 году

Чтобы получать медицинскую помощь по полису обязательного медицинского страхования (ОМС) и пенсию в будущем, индивидуальный предприниматель должен платить страховые взносы. В статье рассказали, что изменилось в законодательстве о страховых взносах в 2026 году, какие обязательные взносы для ИП существуют и как их правильно рассчитать.

Содержание:

Что такое страховые взносы ИП за себя

Какие изменения в уплате страховых взносов ИП появились в 2026 году

Размер страховых взносов для ИП в 2026 году

Сроки уплаты страховых взносов ИП

Можно ли уменьшить страховые взносы ИП

Что будет, если не платить страховые взносы

Что такое страховые взносы ИП за себя

Страховые взносы — это выплаты, которые обязан платить индивидуальный предприниматель. Их платят ИП, которые работают на упрощённой системе налогообложения, патенте, ЕСХН и ОСН. У предпринимателей на АУСН и НПД такой обязанности нет. Они имеют право платить пенсионные взносы добровольно для получения стажа, из которого будет рассчитана пенсия.

Сумма страховых взносов для ИП в 2026 году может быть разной. Количество и размер отчислений зависит от того, работает ли предприниматель самостоятельно или нанимает персонал. Ещё на расчёт взносов влияет доход ИП.

Какие изменения в уплате страховых взносов ИП появились в 2026 году

С 1 января 2026 года вступили в силу изменения к Налоговому кодексу (Федеральный закон от 28.11.2025 № 425-ФЗ). Они касаются в том числе страховых взносов ИП.

Изменение порядка расчёта дополнительных страховых взносов. Напомним, что если годовой доход ИП больше 300 000 рублей, он должен заплатить дополнительный страховой взнос в размере 1% от суммы превышения. С 2026 года в НК РФ внесли уточнения:

- ИП на УСН «Доходы минус расходы» и ЕСХН платят 1% с разницы доходов и расходов, а не с валовой выручки;

- ИП на УСН «Доходы 6%» по прежнему считают 1% со всей суммы дохода сверх 300 000 рублей.

Ужесточение льготных тарифов для МСП. В 2025 году для субъектов МСП действовал пониженный тариф страховых взносов — 15%, а не 30%. В 2026 году пониженный тариф 15% будет действовать только для компаний из перечня отраслей, который утверждён Правительством РФ (Распоряжение Правительства РФ от 27.12.2025 № 4125-р). Для применения льготы не менее 70% дохода должно поступать от основного вида деятельности. Перечень содержит 54 вида деятельности, например: растениеводство и животноводство, ветеринария, производство лекарств, пищевых продуктов. Предприниматели и компании, которые не попали в перечень, будут платить страховые взносы по общему тарифу — 30%.

Отмена пониженных страховых взносов. С 2026 года налогоплательщики, которые поставлены на учёт в налоговых органах на территории ДНР, ЛНР, Запорожской или Херсонской областей, будут платить страховые взносы на общих основаниях. Пониженные тарифы для этих категорий налогоплательщиков больше не действуют.

Размер страховых взносов для ИП в 2026 году

Какие страховые взносы платит ИП:

- Фиксированные. Для их оплаты установлена единая сумма страховых взносов. В 2026 году она составляет 57 390 рублей. Все отчисления вносят единым платежом без разделения на страховые взносы ОПС (обязательное пенсионное страхование) и ОМС (обязательное медицинское страхование). Это обязательные взносы. Даже если у ИП не было дохода или он не вёл бизнес, их нужно будет заплатить.

- Дополнительные. Если доход ИП за расчётный период превысил 300 000 рублей, он обязан заплатить 1% от превышения этой суммы. Но выплата не должна быть больше 321 818 рублей в 2026 году.

Таблица уплаты страховых взносов ИП за себя за 2025-2027 годы:

| Год | Размер фиксированных взносов на ОПС и ОМС | Предельный размер дополнительного взноса на ОПС — 1% от дохода свыше 300 000 рублей |

| 2025 | 53 658 рублей | 300 888 рублей |

| 2026 | 57 390 рублей | 321 818 рублей |

| 2027 | 61 154 рубля | 342 923 рубля |

Пример. В 2026 году ИП с годовым доходом 1,5 млн рублей заплатит: 57 390 рублей + 12 000 рублей (1% от 1,5 млн рублей − 300 000 рублей) = 69 390 рублей.

Рассчитать сумму удобно на калькуляторе на сайте ФНС.

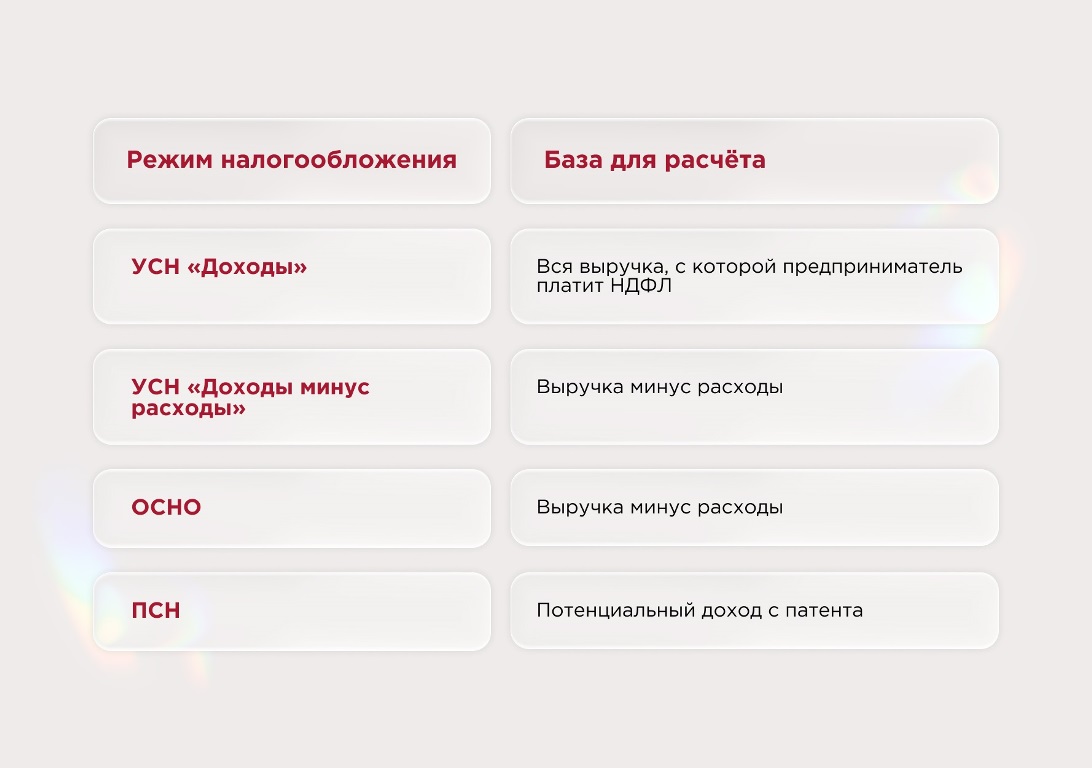

Для правильного расчёта важно знать, что считается доходом предпринимателя в разных системах налогообложения.

Если предприниматель совмещает несколько систем налогообложения, он должен сложить доходы. Если общая сумма доходов будет больше 300 000 рублей, нужно будет заплатить дополнительный взнос.

Сроки уплаты страховых взносов ИП

Фиксированную часть за 2026 год ИП должен уплатить до 28 декабря отчётного года. Перечислять можно частями в течение года или одной суммой.

Дополнительную часть в виде 1% с доходов свыше 300 000 рублей — до 1 июля 2027 года.

Если ИП прекращает деятельность и снимается с учёта, взносы нужно перечислить в течение 15 календарных дней со дня исключения из ЕГРИП. Но нужно учитывать, что взносы, которые заплатили после снятия с учёта, нельзя вычесть из налога, поэтому лучше перечислить их до закрытия ИП.

Календарь уплаты взносов ИП за 2026 год

| Дополнительные страховые взносы за 2025 год | До 1 июля 2026 года |

| Фиксированные страховые взносы за 2026 год | До 28 декабря 2026 года Можно внести всю сумму одним платежом или разбить на несколько частей |

| Дополнительные страховые взносы за 2026 год | До 1 июля 2027 года |

Квартальная разбивка страховых взносов ИП

Необязательно платить фиксированные взносы сразу — их можно распределить на несколько платежей в течение года и учитывать при отчёте за каждый квартал. Главное — перечислить сумму полностью в отведённый для уплаты срок.

Можно ли уменьшить страховые взносы ИП

Есть несколько категорий предпринимателей, которые временно освобождаются от уплаты страховых взносов.

Кто имеет право не платить взносы

Если ИП не ведёт деятельность, он может временно не платить страховые взносы за определённый период. Все случаи перечислены в ст. 430 НК РФ и в ч. 1 ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Вот самые распространённые:

- Если ухаживает за ребёнком до 1,5 лет.

- Ухаживает за инвалидом.

- Ухаживает за человеком старше 80 лет.

- Находится на службе в армии, альтернативной гражданской службе и по мобилизации.

- Проживает с супругом-дипломатом или супругом-военным там, где не может вести деятельность.

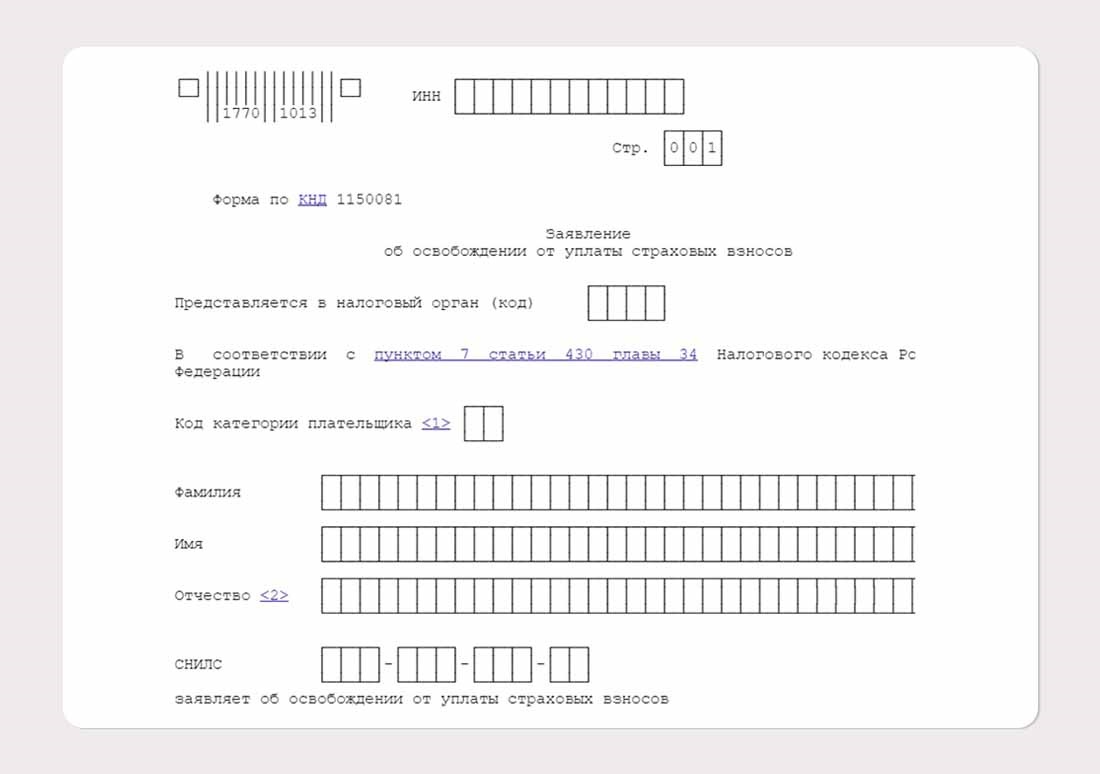

Для получения временного освобождения нужно подать заявление в налоговую и приложить документы, которые подтверждают право не платить взносы. Перечень подтверждающих документов при освобождении есть в письме ФНС № БС-4−11/13952.

Если есть основания для освобождения от уплаты страховых взносов, следует подать заявление в налоговую инспекцию

Как оплатить страховые взносы ИП за неполный год

Если предприниматель зарегистрировал ИП в текущем году, расчёт страховых взносов производится за неполный год. Сумма взносов будет уменьшена пропорционально отработанным дням. Если доход ИП за год превысит 300 000 рублей, 1% с суммы превышения нужно будет заплатить независимо от того, сколько времени он находится в статусе ИП.

Чтобы не запутаться, можно рассчитать взносы за полные и неполные месяцы работы отдельно. А затем сложить эти суммы.

Пример. Предприниматель зарегистрировал ИП 03 февраля 2026 года. Если до конца года не снимется с учёта, в статусе ИП он будет 10 полных месяцев и 26 дней, включая день регистрации.

Какую сумму фиксированных страховых взносов он должен будет заплатить за 2026 год?

- Расчёт суммы платежа за полные месяцы по формуле:

Фиксированный платёж за полные месяцы ведения деятельности = Фиксированный платёж, установленный на соответствующий год ÷ 12 месяцев × Количество полных месяцев ведения деятельности

57 390 рублей ÷ 12 месяцев × 10 месяцев = 47 825 рублей.

- Расчёт суммы платежа за дни месяца, который ИП отработал не полностью (26 дней), по формуле:

Фиксированный платёж за неполностью отработанный месяц = (Фиксированный платёж, установленный на соответствующий год ÷ 12 месяцев ÷ Количество календарных дней в месяце, который отработан не полностью) × Количество календарных дней ведения деятельности в не полностью отработанном месяце

(57 390 рублей ÷ 12 месяцев ÷ 28 дней) × 26 дней = 4440,89 рублей. - Расчёт общей суммы к уплате:

Сумма фиксированного платежа = Фиксированный платёж за полные месяцы + Фиксированный платёж за не полностью отработанные месяцы:

47 825 рублей + 4440,89 рублей = 52 265,89 рублей

В итоге ИП должен заплатить за 2026 год фиксированный взнос в размере 52 265,89 рублей.

Если доход ИП в 2026 году превысит 300 000 рублей, он должен будет заплатить 1% от превышения.

Пример. Доход предпринимателя в 2026 году составит 650 000 рублей.

Дополнительный взнос: (650 000 рублей − 300 000 рублей) × 1% = 3500 рублей.

Упрощённый порядок уменьшения налога по УСН и ПСН на страховые взносы

Для уменьшения налога по УСН и ПСН на страховые взносы для ИП в 2026 году не нужно подавать заявление о зачёте, оплачивать заранее взносы и обеспечивать положительное сальдо по ЕНС.

В 2026 году для уменьшения налога факт уплаты взносов не важен. Чтобы уменьшить налог по УСН на страховые взносы, предпринимателю потребуется направить в ИФНС уведомление об исчисленных суммах налога с указанием суммы по УСН, уменьшенной на страховые взносы.

Что будет, если не платить страховые взносы

При пропуске срока, согласно ст. 75 НК РФ, за каждый день просрочки начислят пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки.

Рассчитать пени за просрочку оплаты взносов можно на калькуляторе.

За неуплату и неполную уплату страховых взносов ИП получит штраф в размере 20% от неуплаченной суммы. Если неуплата взносов совершена умышленно, размер штрафа будет увеличен до 40%. Размер штрафа регламентирует ст. 122 НК РФ.

Кроме того, на предпринимателя наложат штраф, если неуплата взносов обусловлена грубым нарушением правил бухгалтерского учёта. Размер штрафа — от 5000 до 10 000 рублей за первое нарушение и от 10 000 до 20 000 рублей или дисквалификация от одного года до двух лет за повторное. Это указано в ст. 15.11 КоАП РФ.

Штрафы по ст. 122 НК РФ и ст. 15.11 КоАП РФ не выпишут, если страховые взносы не уплачены, но рассчитаны правильно и достоверно отражены в расчёте. Это разъясняет Письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912. Однако пени всё равно начислят.

Коротко о главном

- Страховые взносы ИП за себя платят предприниматели, которые работают на УСН, патенте, ЕСХН и ОСН.

- Существует два вида страховых взносов: фиксированные и дополнительные. В 2026 году размер фиксированных взносов составляет 57 390 рублей. Дополнительные — 1% от суммы дохода ИП свыше 300 000 рублей.

- В некоторых случаях предприниматели могут получить временное освобождение от уплаты взносов. Например, если ухаживают за ребёнком до 1,5 лет, инвалидом или человеком старше 80 лет. Все случаи перечислены в ст. 430 НК РФ.

- В случае неуплаты или неполной уплаты страховых взносов ИП должен будет заплатить штраф и пени за каждый день просрочки.

Список источников

- https://www.consultant.ru/document/cons_doc_LAW_520020/

- https://www.consultant.ru/document/cons_doc_LAW_523172/

- https://www.consultant.ru/document/cons_doc_LAW_523172/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_156525/

- https://www.consultant.ru/document/cons_doc_LAW_492814/

- https://www.consultant.ru/document/cons_doc_LAW_19671/

- https://www.consultant.ru/document/cons_doc_LAW_19671/

- https://www.consultant.ru/document/cons_doc_LAW_34661/

- https://www.garant.ru/products/ipo/prime/doc/71599158/

Автор: редакция «УБРиР для бизнеса»

социальные сети и рассылку

- Письмо в банк

- Онлайн Чат

- Заказать Звонок