От выбранного города зависят предложения банка.

Налог на прибыль организаций в 2026 году: какие изменения произошли

В 2026 году в Налоговый кодекс РФ были внесены изменения, часть из них коснулась налога на прибыль.

Рассказали в статье, какие инвестиционные вычеты действуют для организаций, какие действуют специальные ставки, как заполнять декларацию по новой форме и в какие сроки нужно перечислить деньги в бюджет.

Содержание:

Что такое налог на прибыль и кто его платит

Изменения налога на прибыль с 2026 года

Специальные ставки налога на прибыль в 2026 году

Расчёт налога на прибыль в 2026 году

Порядок уплаты налога на прибыль в 2026 году

Сроки подачи декларации по налогу на прибыль

Что такое налог на прибыль и кто его платит

Этот вид налога начисляется на величину прибыли, которую получила организация, то есть на разницу между доходами и расходами. Он зависит от результатов работы юридического лица и относится к прямым налогам.

Всё, что касается налога на прибыль организаций: плательщиков, ставок, порядка расчёта и уплаты, регулирует глава 25 НК РФ. В соответствии с ней налог на прибыль платят:

- Все российские юридические лица — ООО, АО, ПАО и других форм собственности. Коммерческие и некоммерческие организации.

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ.

- Иностранные организации, которые признаются налоговыми резидентами РФ в соответствии с международным договором по вопросам налогообложения.

- Иностранные организации, местом фактического управления которыми является РФ, если иное не предусмотрено международным договором по вопросам налогообложения.

- Организаторы азартных игр в букмекерских конторах и тотализаторах — с 1 января 2026 года (Федеральный закон от 28.11.2025 №425-ФЗ, п. 9 ст. 274 НК РФ).

Налог на прибыль не платят:

- Налогоплательщики на специальных налоговых режимах — единого сельскохозяйственного налога (ЕСХН), упрощённой системы налогообложения (УСН).

- Плательщики налога на игорный бизнес.

- Участники проекта «Инновационный центр „Сколково“».

- Налогоплательщики, которые зарегистрированы на территории Курильских островов. С 2026 года организации, созданные на территории Курильских островов другими организациями, будут на 20 лет освобождены от уплаты налога на прибыль (п. 1 ст. 246.3 НК РФ). Инвестиционные проекты данных организаций должны получить одобрение президиума Правительственной комиссии по вопросам социально-экономического развития Дальнего Востока.

- Индивидуальные предприниматели (ИП), они платят НДФЛ.

С 2026 года освобождение от уплаты федеральной части налога на прибыль в размере 8% получили резиденты международной территории опережающего развития — МТОР (Федеральный закон от 31.07.2025 №286-ФЗ). Такие компании смогут в течение 10 лет рассчитывать федеральную часть налога на прибыль по ставке в размере 0% (п. 1–4 ст. 284.4 НК РФ). При этом субъекты РФ на основании отдельных региональных законов смогут снижать до 0% и региональную часть налога на прибыль, которая сейчас установлена в размере 17%.

Какие ещё налоги должны уплачивать юридические лица, рассказали в статье «Какие налоги платят ООО».

Изменения налога на прибыль с 2026 года

В 2026 году сохраняется базовая ставка налога на прибыль 25%, которая была введена в 2025 году. Налог на прибыль в период с 2025 по 2030 год распределяется между федеральным и региональным бюджетами в такой пропорции:

- 8% зачисляется в федеральный бюджет с 2025 по 2030 год;

- 17% — в бюджеты регионов и федеральной территории «Сириус».

С 2031 года соотношение налоговых ставок изменится на 7 и 18% соответственно.

Значимые изменения, которые позволяют уменьшить налог на прибыль, касаются инвестиционных вычетов.

Введён федеральный инвестиционный налоговый вычет (ФИНВ)

Федеральный инвестиционный вычет регулируется статьёй 286.2 НК РФ. Категории налогоплательщиков, которые могут воспользоваться ФИНВ, определены Постановлением Правительства РФ от 28.11.2024 №1638. В этом же документе перечислены объекты основных средств (ОС) и нематериальных активов (НМА), по которым разрешено использовать федеральный инвестиционный вычет. Например, ФИНВ доступен для организаций, которые занимаются добычей полезных ископаемых, а также для гостиниц и предприятий общественного питания.

С 2026 года ФИНВ смогут применять все компании, входящие в одну корпоративную структуру с инвестором, который осуществил капитальные вложения, вне зависимости от отраслевой принадлежности. Например, право на ФИНВ могут иметь:

- материнская и дочерние компании;

- компании, имеющие одного собственника;

- организации, в которых одна компания владеет долей в уставном капитале другой.

Есть несколько ограничений для получения инвестиционного вычета по налогу на прибыль:

- Использовать федеральный вычет можно только для тех объектов ОС и НМА, при формировании первоначальной стоимости которых не использовались повышающие коэффициенты.

- С 2026 года нельзя применять ФИНВ в отношении объектов основных средств и нематериальных активов, первоначальная стоимость которых сформирована за счёт субсидий (п. 4 ст. 286.2 НК РФ).

- Льготу не могут использовать иностранные организации — резиденты РФ, участники соглашения о защите и поощрении капиталовложений (СЗПК), кредитные организации, производители ряда подакцизных товаров.

Размер вычета не должен превышать 50% от суммы расходов на приобретение, создание, транспортировку, улучшение или модернизацию ОС и НМА. Каждый квартал налогооблагаемую базу можно уменьшать только на 5%. ФИНВ касается только налога, который уплачивается в федеральный бюджет. Оставшиеся суммы вычета можно переносить на будущие налоговые периоды и использовать в течение 10 лет.

Важно. С 2026 года при использовании федерального налогового вычета организация должна заплатить в федеральный бюджет не меньше 5% налога на прибыль. С 2031 года размер минимального налога уменьшают до 2%.

Воспользоваться ФИНВ можно с начала года, это должно быть прописано в учётной политике организации в целях налога на прибыль.

Если нарушить установленные НК РФ и Правительством РФ условия применения федерального вычета, то придётся восстановить и уплатить налог на прибыль и доплатить пени.

Региональный инвестиционный налоговый вычет (РИНВ): что изменилось

Региональный инвестиционный налоговый вычет регулируется статьёй 286.1 НК РФ. Право применять РИНВ устанавливается законом субъекта РФ.

Использовать региональный инвестиционный налоговый вычет организация может с начала года, как и отказаться от него. Кроме того, у неё есть право изменить своё решение в течение трёх налоговых периодов — трёх лет.

Только созданные организации могут применять РИНВ с начала работы, если соблюдены необходимые условия и это прописано в учётной политике организации в целях налога на прибыль.

Региональный вычет можно применить в процентах от части расходов, перечень которых указан в п. 2 ст. 286.1 НК РФ. Например, это могут быть расходы на оплату работ, которые связаны с ПО из реестра российских программ. Или расходы на приобретение или модернизацию ОС, которые относятся к 3–10-й амортизационным группам.

С 1 января 2026 года, согласно Федеральному закону от 28.11.2025 №425-ФЗ, РИНВ может быть расширен регионом: в состав вычета можно включить не более 100% суммы затрат, определённых законом субъекта РФ, на территории которого принимается решение о введении инвестиционного налогового вычета применительно к таким расходам.

Важно помнить: на один объект нельзя одновременно применить оба вычета — и региональный, и федеральный.

Прочие изменения

С января 2026 года начал действовать ряд изменений, которые касаются налога на прибыль организаций:

Применение повышающего коэффициента. С 1 января 2026 года уточнены правила применения повышающего коэффициента 2 к расходам на приобретение российского программного обеспечения и баз данных (Федеральный закон от 28.11.2025 №425-ФЗ). Повышающий коэффициент может применяться только при условии, что договоры и соглашения на приобретение ПО не предусматривают возможности передачи ПО и баз данных другим лицам (пп. 26 п. 1 ст. 264 НК РФ).

Расширение перечня оборудования. Для организаций расширен перечень российского высокотехнологичного оборудования, расходы на приобретение которого разрешено учитывать для целей налогообложения прибыли с применением повышающего коэффициента в размере 2 (распоряжение Правительства Российской Федерации от 22.11.2025 №3407-р). Обновлённый перечень вступил в силу с 1 января 2026 года.

Изменение перечня неучитываемых доходов. С 1 января 2026 года для организаций изменён перечень не учитываемых для целей налогообложения прибыли доходов (Федеральный закон от 28.11.2025 №425-ФЗ). Организации смогут не уплачивать налог на следующие виды доходов (п. 1 ст. 251 НК РФ):

- Сбор на строительство или реконструкцию объектов инфраструктуры воздушного транспорта, полученного организацией, подведомственной Росавиации (абз. 30 пп. 14 п. 1 ст. 251 НК РФ).

- Доходы судовладельцев, полученные от эксплуатации судов ледового класса, зарегистрированных в Российском международном реестре судов (пп. 33.4 п. 1 ст. 251 НК РФ).

- Безвозмездно полученное в силу требований регионального законодательства и актов Правительства РФ имущество, имущественные права, результаты работ и услуг (пп. 64 п. 1 ст. 251 НК РФ).

- Средства, которые организации получили в качестве компенсации убытков от изъятия их имущества для государственных и муниципальных нужд (пп. 68 п. 1 ст. 251 НК РФ).

Изменение порядка учёта расходов прошлых периодов. Федеральный закон от 28.11.2025 №425-ФЗ установил новые правила учёта таких расходов при обнаружении ошибок в исчислении налоговой базы. С 2026 года перерасчёт налога станет осуществляться за период обнаружения ошибок. Исключение составят случаи, когда размеры налоговых ставок, действовавшие в данном периоде, превышают размеры налоговых ставок по налогу, действовавших в периоде, к которому относятся ошибки (п. 1 ст. 54 НК РФ).

Специальные ставки налога на прибыль в 2026 году

Для некоторых организаций НК РФ предусматривает специальные, их ещё называют льготными, ставки налога на прибыль.

В 2026 году действуют специальные налоговые ставки для юридических лиц, которые регулирует статья 284 НК РФ:

- для ИТ-компаний на 2025–2030 годы ставка составляет от 0 до 5%;

- для малых технологических компаний субъекты вправе устанавливать пониженную ставку налога на прибыль в 2025–2030 годах. Снижение возможно в части налога, которую перечисляют в бюджет региона.

- для российских участников международных групп компаний (МГК) сохраняется пониженная ставка 15%;

- компании из сферы радиоэлектроники, включённые в специальный реестр, могут применять пониженные ставки по налогу на прибыль до 31 декабря 2027 года: 8% — в федеральный бюджет, 0% — в бюджет субъекта РФ.

Расчёт налога на прибыль в 2026 году

В статьях 315 и 318 НК РФ описан подробный порядок расчёта налоговой базы и налога на прибыль.

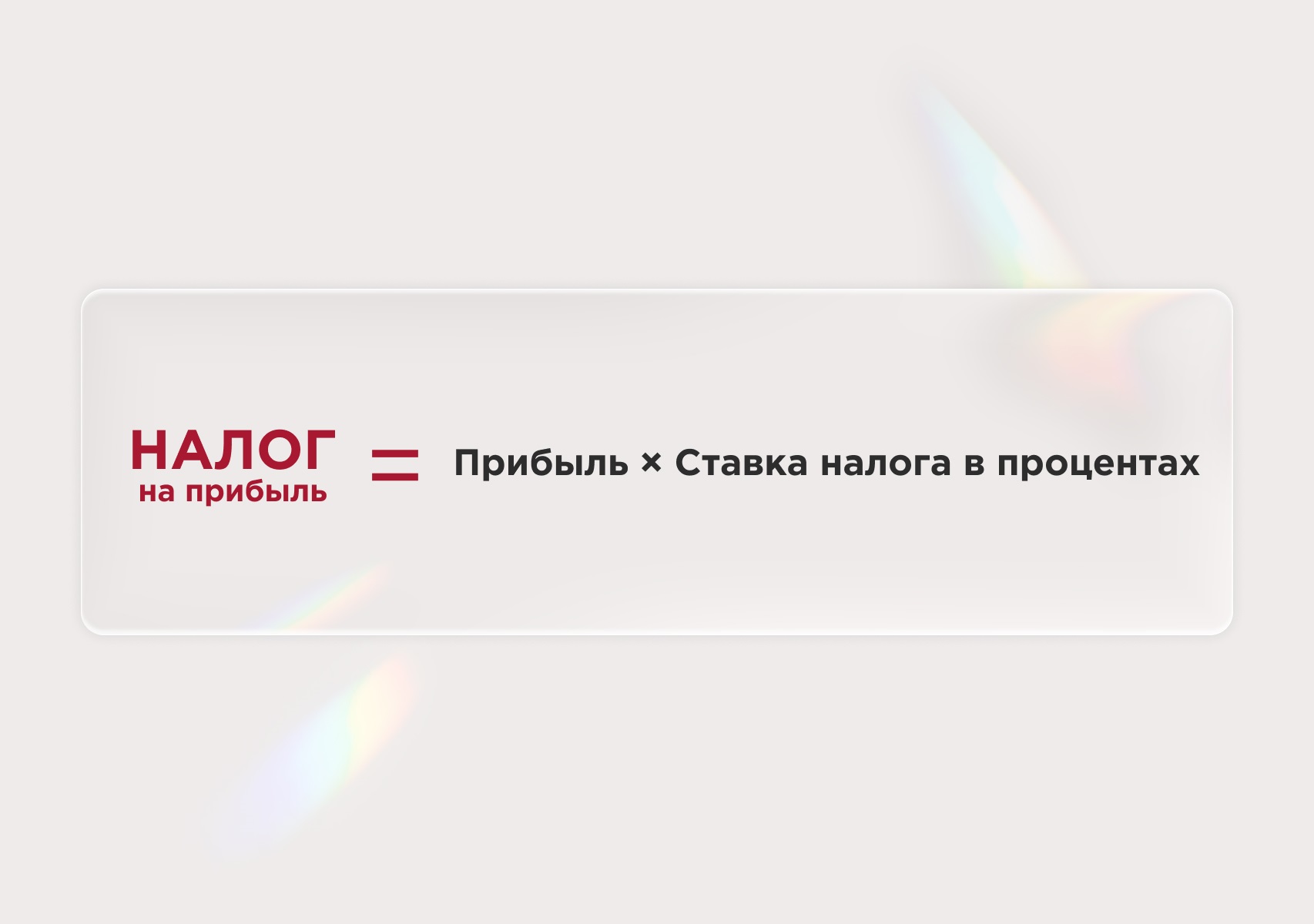

Формула расчёта налога на прибыль:

В налоговую базу стоит включать только те доходы и расходы, которые перечислены в главе 25 НК РФ.

Доходы указаны в статьях 249 и 250 НК РФ, они делятся на доходы от реализации товаров, работ или услуг и на внереализационные. Доходы, которые нужно исключить из налогооблагаемой базы, перечислены в статье 251 НК РФ.

Группировки расходов перечислены в статье 252 НК РФ, они разделяются на расходы, которые связаны с производством и реализацией, и внереализационные расходы. В статье 270 НК РФ перечислены исключаемые расходы.

Если по итогам года оказалось, что расходы превысили доходы и компания понесла убытки, то налоговая база считается равной нулю. Это означает, что величина налога на прибыль не может быть отрицательной, сумма налога должна быть либо положительной, либо нулевой.

Статья 283 НК РФ поясняет, в каком случае можно списать убытки прошлых лет и уменьшить базу налога на прибыль. По действующему правилу до 31 декабря 2026 года разрешено списать не больше чем на 50% от налогооблагаемой базы. При этом нужно учитывать очерёдность, в которой возник убыток. Например, сначала списать убытки за 2021 год и только после — за 2023-й.

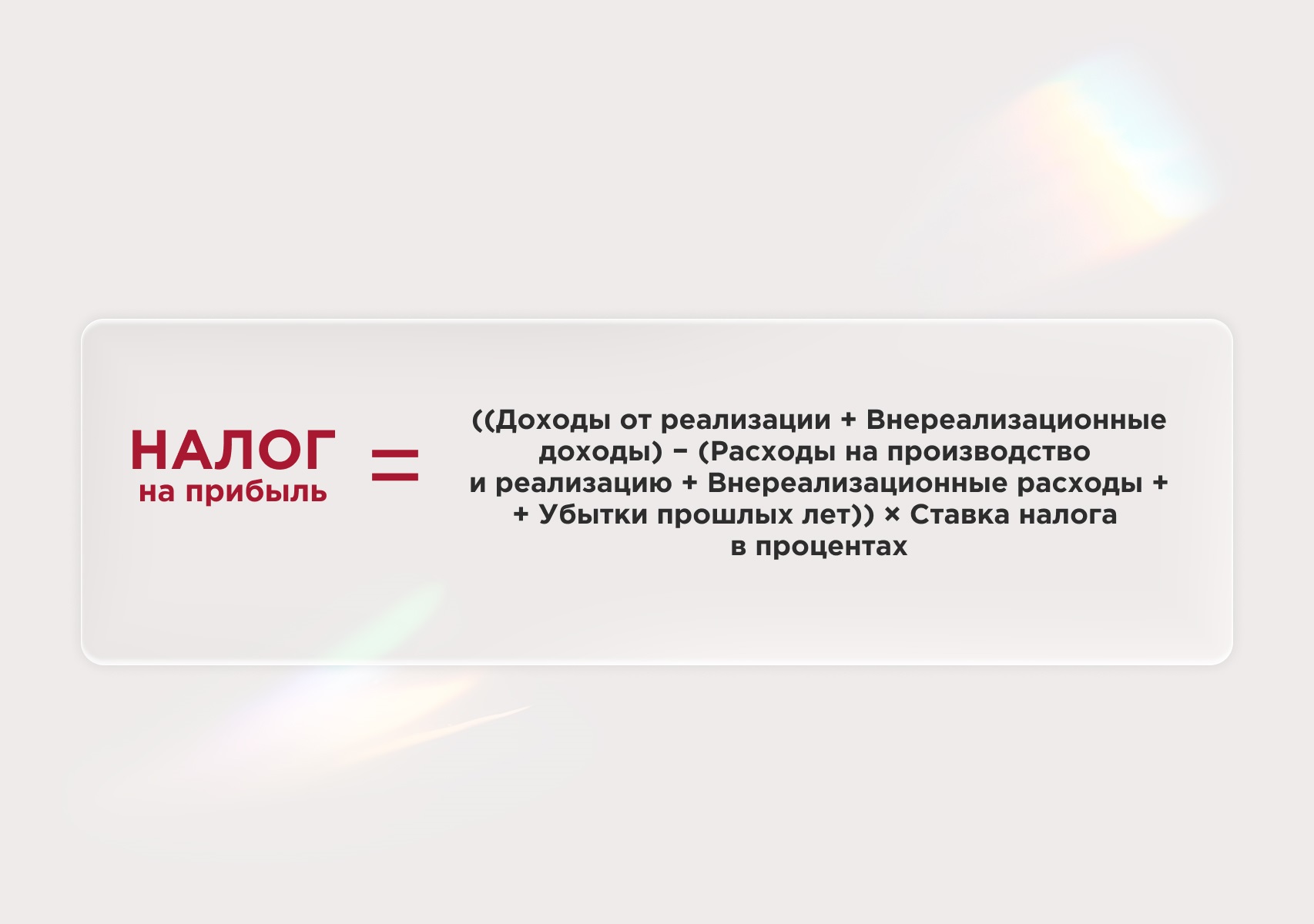

Развёрнутая формула налога на прибыль выглядит так:

Например, по общей ставке формула выглядит так:

Налог на прибыль = Налоговая база × 25%

А с учётом разделения по двум бюджетам:

Налог на прибыль в ФБ = Налоговая база × 8%

Налог на прибыль в РБ = Налоговая база × 17%

Рассмотрим расчёт налога на примере: ООО «Компания» производит отопительные батареи и продаёт их оптом, использует ОСНО и платит налог на прибыль.

За I квартал 2026 года у неё были такие доходы и расходы:

- Доход от реализации — 5 млн рублей.

- Внереализационные доходы — 300 тыс. рублей.

- Расходы на производство и реализацию — 3 млн рублей.

- Внереализационные расходы — 150 тыс. рублей.

- Убыток за 2024 год — 200 тыс. рублей.

Рассчитаем базу налога на прибыль за I квартал 2026 года:

(5000 + 300) − (3000 + 150) = 2150 тыс. рублей

Уменьшим базу на убыток прошлых лет:

2150 − 200 = 1950 тыс. рублей — это наша база, от которой будем считать прибыль

Общая прибыль = 1950 × 25% = 487,5 тыс. рублей, из них:

Прибыль в ФБ = 1950 × 8% = 156 тыс. рублей

Прибыль в РБ = 1950 × 17% = 331,5 тыс. рублей

Подробно о том, что такое прибыль и чем она отличается от выручки и оборота, рассказывали в статье «Чем отличается прибыль от дохода, выручки и оборота?».

Эффективный бизнес — это не только оптимизация налогов, но и грамотное управление свободными средствами. Разместите временно свободную прибыль на депозите в УБРиР под выгодный процент.

Порядок уплаты налога на прибыль в 2026 году

Налоговый период регулируется статьёй 285 НК РФ — это промежуток времени, к концу которого окончательно формируется налоговая база и рассчитывается сумма налога к уплате.

Налоговый период: один год.

Отчётные периоды: квартал, полугодие, 9 месяцев, год.

Налог на прибыль рассчитывается в течение года авансовыми платежами. Они могут быть двух вариантов:

- Ежемесячные платежи, которые рассчитываются налогоплательщиком, исходя из суммы авансового платежа, исчисленной за предыдущий отчётный период. Например, во втором квартале размер авансовых платежей равен налогу на прибыль за первый квартал.

- Ежемесячные платежи, которые рассчитываются из фактической прибыли за месяц. Например, авансовый платёж за январь равен налогу от прибыли, которая фактически получена в январе. При выборе этого варианта организация должна уведомить налоговую до 31 декабря. Этот способ расчёта можно использовать добровольно, согласно п. 2 ст. 286 НК РФ.

Текущие авансовые платежи организации платят в бюджет ежемесячно до 28-го числа или ежеквартально как ⅓ от прошлых авансов с корректировкой. Срок уплаты финальной суммы налога на прибыль установлен статьёй 286 НК РФ не позднее 28 марта следующего года.

Перечисление налога в бюджет проходит через единый налоговый платёж (ЕНП):

- В 2026 году все налоги, в том числе и налог на прибыль, платятся единым платёжным поручением. А ФНС самостоятельно распределяет средства по бюджетам, согласно декларациям по налогам или уведомлениям об исчисленных суммах.

- Получателем ЕНП указывают Казначейство России (ФНС России), перечисление налога уходит на счёт 03100643000000018500.

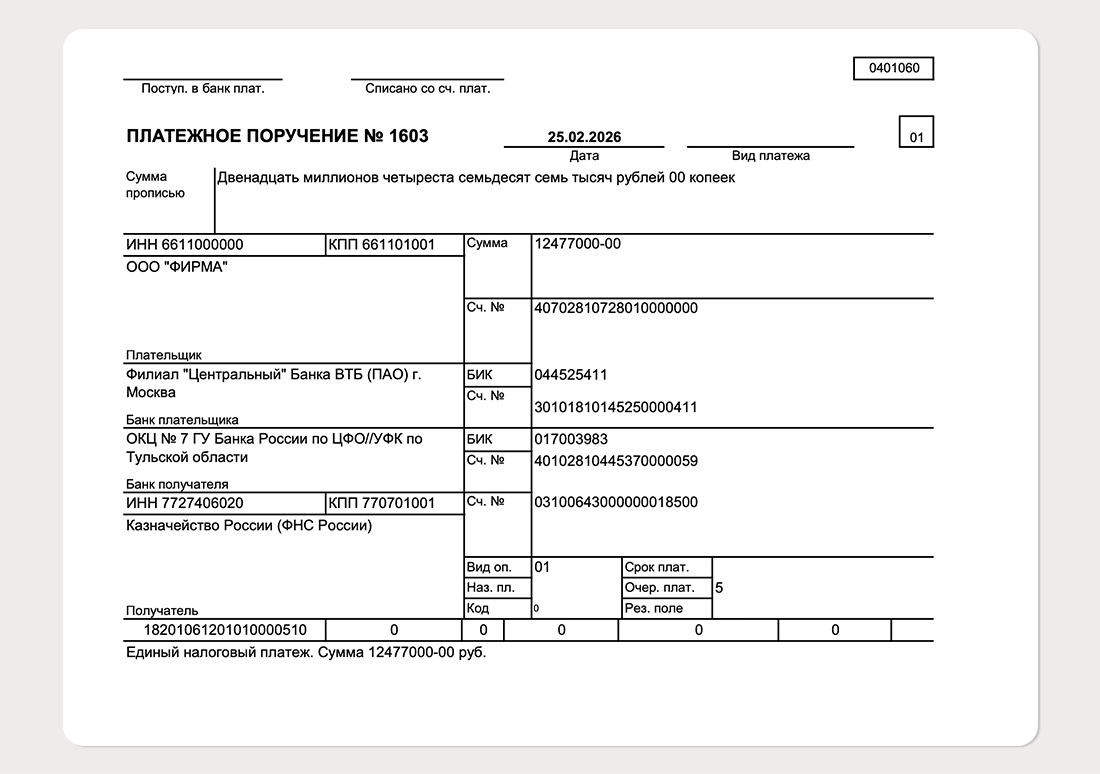

Пример заполнения платёжного поручения по ЕНП

Так выглядит платёжное поручение на перечисление единого налогового платежа: указываются реквизиты Казначейства России, в том числе код бюджетного классификатора (КБК). Сумма указывается без разбивки по видам налогов, ведь ФНС узнает, сколько куда отнести, из отправленных деклараций по налогам и по уведомлениям.

Подробнее о распределении поступлений на ЕНС читайте в нашей статье «Что такое единый налоговый счёт и как им пользоваться».

Сроки подачи декларации по налогу на прибыль

Декларацию по налогу на прибыль налогоплательщики подают несколько раз в году: по окончании отчётных периодов (месяца, квартала), а также по итогам года.

Важно. С 1 января 2026 года действует обновлённая форма с учётом изменений, внесённых Приказом ФНС от 03.10.2025 №ЕД-7-3/855@.

Сроки подачи декларации по налогу на прибыль за 2026 год при ежеквартальных и ежемесячных платежах

| Порядок уплаты | Налоговый и отчётный периоды | Срок подачи декларации |

|---|---|---|

|

Ежеквартальные авансовые платежи |

Налоговый период — календарный год. Отчётные периоды — I квартал, полугодие, 9 месяцев |

За 2025 год — до 25.03.2026 I квартал 2026 года — до 27.04.2026 Полугодие 2026 года — до 27.07.2026 9 месяцев 2026 года — до 26.10.2026 |

|

Ежемесячные авансы по фактической прибыли |

Налоговый период — календарный год. Отчётные периоды — каждый месяц |

За 2025 год — до 25.03.2026 Ежемесячно — до 25-го числа следующего месяца |

|

Ежемесячные и ежеквартальные авансы |

Налоговый период — календарный год. Отчётные периоды — I квартал, полугодие, 9 месяцев |

За 2025 год — до 25.03.2026 I квартал 2026 года — до 27.04.2026 Полугодие 2026 года — до 27.07.2026 9 месяцев 2026 года — до 26.10.2026 |

Если 25-е число приходится на праздничный или выходной день, срок подачи декларации переносят на ближайший рабочий день.

Статьёй 122 НК РФ предусмотрены штрафные санкции за неуплату или неполную уплату суммы налога:

- Если ошибочно была занижена налоговая база, то придётся уплатить штраф в 20% от неуплаченного налога.

- Если налоговая база была занижена намеренно, тогда налогоплательщику грозит штраф в 40% от неуплаченного налога.

Если не подать декларацию или отправить её с опозданием, то по статье 119 НК РФ организации грозит штраф в 5% от неуплаченной суммы налога за каждый месяц, в том числе неполный. Штраф не может быть меньше 1000 рублей и больше 30% от суммы долга.

Изменения в смежных налогах в 2026 году

Налоговая реформа 2026 года коснулась не только налога на прибыль, Федеральный закон от 28.11.2025 №425-ФЗ ввёл изменения и по другим налогам:

- НДС: с 1 января 2026 года основная ставка повышается с 20 до 22%;

- УСН: снижение порога для освобождения от НДС с 60 до 20 млн рублей выручки в 2026 году. Снижение будет происходить поэтапно: в 2027 году лимит составит 15 млн рублей, с 2028 года — 10 млн рублей.

Подробнее о том, какие изменения законодательства начали действовать в 2026 году, читайте в статье «Что ждёт малый бизнес в 2026 году: обзор законодательства».

Заключение

Изменение ставки налога на прибыль года повлияло на разные категории юридических лиц:

- Для ООО на ОСНО ставка выросла до 25%, авансы уплачиваются ежемесячно или ежеквартально и отчётность сдаётся в срок.

- Для иностранных организаций, у которых нет на территории РФ постоянных представительств, ставка также увеличилась до 25%.

- Для сельскохозяйственных компаний на ОСНО ставка налога на прибыль — 0%.

- Власти субъектов РФ могут снизить региональную часть налога на прибыль для малых технологических компаний. Информация об изменениях в налоговом законодательстве публикуется на сайте ФНС.

- Организации, которые соответствуют требованиям НК РФ, могут использовать один из инвестиционных вычетов — федеральный или региональный, чтобы снизить налог на прибыль. По одному объекту можно выбрать только один из вычетов.

Список источников

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_520020/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- http://publication.pravo.gov.ru/document/0001202411290099

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- http://publication.pravo.gov.ru/document/0001202512010016

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://nalog.garant.ru/fns/nk/f7c79208d31d491b5ba6ce636759bbe9/#block_249

- https://nalog.garant.ru/fns/nk/90ac765ac9bb123905d63534062a6022/

- https://nalog.garant.ru/fns/nk/57d7fb69cad1d16755d39d2aae86cc1c/

- https://nalog.garant.ru/fns/nk/d2f1f898369ceb0abec8ebae33dc4e35/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_517878/

- https://www.consultant.ru/document/cons_doc_LAW_19671/

- https://www.consultant.ru/document/cons_doc_LAW_19671/

Автор: редакция «УБРиР для бизнеса»

социальные сети и рассылку

- Письмо в банк

- Онлайн Чат

- Заказать Звонок