От выбранного города зависят предложения банка.

Налоги и отчётность для ИП без дохода

Некоторые открывают ИП, но по разным причинам не ведут деятельности или не получают дохода. Иногда предприниматели думают, что в этом случае они освобождаются от платежей и отчётов, но это не так. В статье рассказываем, какие взносы и налоги всё равно нужно платить и какую отчётность сдавать, даже если бизнес не приносит доход.

Содержание:

Взносы ИП за себя

Индивидуальный предприниматель должен оплатить страховой взнос, даже если он приостановил деятельность или она не приносит дохода. В 2026 году платёж составляет 57 390 рублей, если доход отсутствует или не превышает 300 000 рублей. Это единая фиксированная сумма, которая состоит из взносов на обязательное пенсионное (ОПС) и медицинское страхование (ОМС). Из этого платежа складывается будущая пенсия предпринимателя и оплачивается приём в поликлинике по ОМС.

Сроки уплаты и штрафы

Заплатить взнос нужно до 28 декабря отчётного года. Если предприниматель не перечислит страховые взносы вовремя, его оштрафуют на 20% от неуплаченной суммы (ст. 122 НК РФ и ст. 26.29 закона №125-ФЗ). Штраф вырастет в два раза, если ФНС докажет, что предприниматель умышленно не заплатил взносы или занизил их сумму.

Согласно ст. 75 НК РФ, помимо штрафа, ИП должен заплатить пеню за каждый день просрочки. Она рассчитывается по следующей формуле:

1/300 ставки рефинансирования × Сумма неуплаченного налога × Число дней просрочки

Избежать штрафа и пеней можно с сервисами для бухгалтерии от УБРиР. В них вы сможете вести бухгалтерскую, налоговую и кадровую отчётность в одной системе. А персональный календарь бухгалтера поможет не забыть о сроках уплаты взносов.

Освобождение от уплаты страховых взносов

Индивидуальные предприниматели на автоматизированной упрощённой системе налогообложения (АУСН) и самозанятые (НПД) не платят страховые взносы. На других налоговых режимах ИП также может получить временное освобождение от уплаты (п. 7 ст. 430 НК РФ):

- если проходит военную службу по призыву или по контракту, в том числе в добровольческом формировании;

- находится в декретном отпуске или отпуске по уходу за ребёнком младше полутора лет;

- ухаживает за инвалидом I группы, ребёнком-инвалидом или лицом, достигшим 80 лет;

- проживает с супругом-военнослужащим в населённом пункте, где нет возможности найти работу;

- живёт за границей, так как супруг работает в дипломатическом представительстве или консульстве РФ.

Для получения освобождения от уплаты страховых взносов предпринимателю нужно подать в налоговый орган заявление на освобождение от уплаты страховых взносов по форме КНД 1150081 и приложить подтверждающие документы.

Заявление нужно подать в налоговую службу по месту учёта ИП

Что делать, если ФНС начислила штраф

Вы можете отсрочить уплату долгов по налогам или выплачивать долг частями. ФНС предоставляет:

- отсрочку на срок до одного года;

- рассрочку на срок до трёх лет.

Перечень оснований, при наличии которых может быть предоставлена отсрочка или рассрочка, закреплён п. 2 ст. 64 НК РФ. К ним относятся следующие случаи:

- угроза банкротства в случае единовременной выплаты долга;

- отсутствие в собственности ИП имущества, которое можно изъять;

- возникновения убытков из-за чрезвычайной ситуации — например, если ИП стал жертвой техногенной катастрофы;

- сезонный характер бизнеса — например, летом ИП сдаёт комнату отдыхающим. В статье «Советы для сезонного бизнеса» порекомендовали предпринимателю, как обратить период низкого спроса себе на пользу.

Чтобы получить отсрочку или рассрочку платежа, ИП должен подать заявление:

- в Управление ФНС России по субъекту РФ по месту жительства — если сумма по заявлению менее 50 млн рублей;

- Межрегиональную инспекцию ФНС России по управлению долгом — если сумма по заявлению более 50 млн рублей.

Важно: в заявлении обязательно нужно указать основание, сумму и срок запрашиваемой отсрочки (рассрочки). Без этой информации заявление рассмотрено не будет.

К заявлению нужно приложить подтверждающие документы, например справки банков о состоянии счёта или обороте денежных средств, перечень контрагентов-дебиторов.

ИП можно закрыть в любой момент — так долги не будут копиться. Для этого нужно подать заявление в ФНС и заплатить 160 рублей госпошлины. Если подаёте электронное заявление, госпошлину оплачивать не придётся.

Налоги и отчёты ИП без дохода

Должен ли ИП платить налоги при отсутствии доходов, зависит от выбранного налогового режима. На ОСНО, УСН, АУСН, ЕСХН и НПД предприниматель не обязан платить налоги, если не работает и не получает дохода. На ПСН предприниматель, независимо от наличия доходов, вносит фиксированную сумму за патент.

Нулевая декларация. Чаще всего индивидуальные предприниматели выбирают упрощённую систему налогообложения (УСН) и не платят налоги при отсутствии доходов, но обязательно сдают отчёты: заполняют стандартную декларацию, которую называют нулевой, потому что в графе доходов и расходов проставляют нули.

О декларациях для ИП на других налоговых режимах рассказали подробнее в статье «Отчётность ИП».

Нулевую декларацию без доходов и расходов сдают ИП, которые:

- открылись в конце года и ещё не начали работу;

- временно не ведут бизнес, поэтому нет доходов и расходов;

- совмещают УСН и ПСН, при этом по УСН доходов не было.

Если у ИП налоговые каникулы, требуется обычная декларация с заполненными расходами и доходами, потому что бизнес продолжал работу. Кроме того, отчёты заполняют полностью, если у предпринимателя на УСН «Доходы минус расходы» были только расходы без доходов.

Единая упрощённая декларация. Индивидуальные предприниматели, которые в течение налогового периода не вели финансово-хозяйственной деятельности, могут представить в налоговый орган единую (упрощённую) налоговую декларацию (ЕУД).

Представление ЕУД является правом, а не обязанностью: вместо ЕУД предприниматель может представить в инспекцию расчёты по УСН, ЕСХН, НДС и прибыли.

ЕУД могут подать налогоплательщики, применяющие:

- общую систему налогообложения (налог на прибыль, НДС);

- упрощённую систему налогообложения (УСН);

- систему налогообложения для сельскохозяйственных производителей (ЕСХН).

Исключение: ИП на ОСНО в части представления декларации по форме 3-НДФЛ. В данном случае декларацию по форме 3-НДФЛ необходимо сдать с «нулевыми» показателями.

Чтобы иметь право подать ЕУД, в течение отчётного периода должны быть одновременно соблюдены следующие условия:

- отсутствие объектов налогообложения;

- отсутствие операций, в результате которых возникает движение денежных средств по счетам в банке или в кассе организации.

В 2026 году единую упрощённую декларацию сдают только один раз. Срок подачи зависит от конкретного вида налога:

- По налогу на прибыль: не позднее 20 апреля года, следующего за годом, когда в последний раз было движение средств или объекты налогообложения.

- По другим налогам (НДС, УСН, ЕСХН): не позднее 20-го числа первого месяца второго налогового периода после прекращения операций.

- Для новых организаций и ИП: не позднее 20-го числа месяца, следующего за кварталом регистрации.

Отчётность в Росстат. Если ИП попадает в выборку, он должен сдать отчётность в Росстат. Уведомление об этом приходит в аккаунт предпринимателя на портале «Госуслуги».

Для дополнительной проверки можно воспользоваться сервисом Росстата. Укажите свой ИНН или ОГРН (ИП) и нажмите «Получить». Если не попали в выборку, в блоке «Перечень форм» будет указано «Не найдены формы статистической отчётности».

Как заполнить нулевую декларацию

Чтобы заполнить нулевую декларацию, воспользуйтесь стандартным шаблоном. Титульный лист на УСН будет одинаковым для любого объекта налогообложения:

- ИНН компании или предпринимателя;

- номер страницы — «001»;

- номер корректировки: первичная декларация — «0», декларации с корректировками — «1» и так далее;

- код налогового периода — «34», так как декларация подаётся за календарный год;

- отчётный год;

- «представляется в налоговый орган» — код налоговой инспекции, где ИП стоит на учёте;

- «по месту нахождения (учёта)» — «120» для ИП;

- Ф. И. О. руководителя компании или ИП;

- номер телефона;

- «на_страницах» — количество страниц в декларации.

Пример налоговой декларации по форме КНД 1152017

В строке «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» укажите, кто сдаёт бумаги — налогоплательщик или его представитель. Когда заполняет представитель, надо указать номер доверенности.

Правый нижний блок оставляют пустым, его заполняют инспекторы.

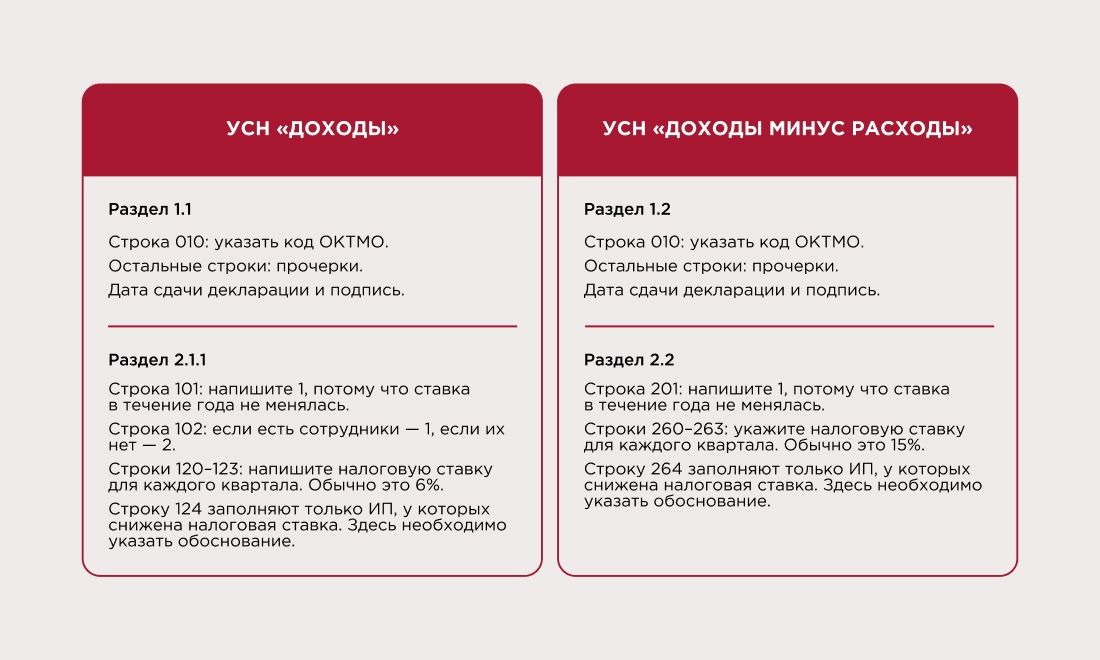

Далее на УСН «Доходы» нужно заполнить разделы 1.1 и 2.1.1, на УСН «Доходы минус расходы» — 1.2 и 2.2.

Код обоснования для снижения налоговой ставки можно найти на сайте ФНС.

Сроки подачи отчётности и штрафы

Декларацию передают в налоговую по месту регистрации до 25 апреля года, следующего за отчётным. Бумаги приносят лично или высылают по почте. С помощью электронной подписи можно заполнить декларацию онлайн на сайте ФНС или через бухгалтерские сервисы.

Если вовремя не подать декларацию, оштрафуют на 1000 рублей. При опоздании более чем на 20 дней могут заблокировать счёт.

Как узнать задолженность ИП перед налоговой

Проверить, есть ли задолженность перед налоговой службой, можно несколькими способами:

- На Госуслугах. Для этого перейдите в раздел «Платежи» личного кабинета — понадобится подтверждённая учётная запись. Если задолженность есть, её можно оплатить онлайн.

- На сайте ФНС. Войдите в личный кабинет ИП на сайте ФНС. Для входа можно использовать подтверждённую учётную запись на Госуслугах. Информация о задолженности будет на главной странице.

- Лично в налоговой. Для этого обратитесь в налоговую службу по месту учёта.

Отчётность ИП-работодателя

Если у ИП есть сотрудники, он должен сдавать по ним отчётность даже в случае отсутствия дохода.

Расчёт по страховым взносам (РСВ). Его нужно сдавать, даже если предприниматель не начислял зарплату. РСВ подают ежеквартально в налоговую службу по месту регистрации. Заполняют отчёт по форме КНД 1151111.

6-НДФЛ. Если у ИП работают сотрудники и им выплачивается доход, он должен сдавать форму 6-НДФЛ. Но если в отчётном периоде (квартале, полугодии, 9 месяцах или календарном году) работникам ни разу не был выплачен доход, ИП не является налоговым агентом. Это означает, что отчёт по форме 6-НДФЛ сдавать не нужно. Однако лучше направить в ИФНС письмо об отсутствии выплат в отчётном периоде, чтобы избежать вопросов.

Персонифицированные сведения о физлицах (ПСФ). Отчёт подают все ИП с работниками или исполнителями по договорам ГПХ, которые в отчётном месяце выплачивали зарплату или вознаграждения. Отчёт нужно подавать, если договор действует, но выплат не было. ПСФ нужно подавать в налоговую по итогам первого и второго месяцев каждого квартала. За третий месяц форму не сдают — нужные данные есть в расчёте по страховым взносам.

Как быть с ненужным ИП

Если предприниматель прекратил деятельность, ИП лучше закрыть самостоятельно. Это позволит не платить страховые взносы и избежать риска задолженности перед налоговой. Кроме того, если предприниматель не сдаёт отчётность в течение 15 месяцев или имеет задолженность по налогам, государство может закрыть ИП принудительно. Вновь открыть ИП можно будет только через три года.

Для закрытия ИП будут необходимы следующие документы:

- Заявление о прекращении деятельности в качестве ИП. Подпись на заявлении должна быть засвидетельствована в нотариальном порядке, за исключением случая, когда заявитель предоставляет документы лично и одновременно показывает паспорт.

- Квитанция об уплате госпошлины в размере 160 рублей. При направлении документов в электронном виде, подписанных электронной подписью заявителя, оплачивать госпошлину не нужно.

Чтобы после закрытия ИП не осталось никаких задолженностей и проблем, нужно:

- рассчитать и уволить наёмных сотрудников, если они есть;

- сдать отчётность;

- оплатить налоги и страховые взносы;

- снять с учёта кассовое оборудование и уничтожить печать;

- подать документы в налоговую;

- закрыть расчётный счёт в банке.

Подробнее о том, как правильно закрыть ИП, читайте в нашей статье «Как закрыть ИП».

Главное

- При отсутствии доходов единый фиксированный взнос остаётся обязательным. В 2026 году сумма составит 57 390 рублей.

- Взносы необходимо оплатить до 28 декабря текущего года. Если опоздать, предприниматель получит штраф в размере 20% от неуплаченной суммы.

- В некоторых случаях ИП может получить освобождение от уплаты страховых взносов — например, на время декретного отпуска или военной службы по призыву.

- Даже если нет доходов, на некоторых налоговых режимах ИП должен сдать нулевую или единую налоговую декларацию. Нулевая декларация заполняется по стандартному шаблону и отличается от привычного отчёта тем, что в графе с доходами и расходами проставляют нули.

- Сроки сдачи — 25 апреля года, следующего за отчётным. Если не сдать вовремя, штраф составит 1000 рублей. Если ИП опоздает больше чем на 20 дней, налоговая может заблокировать счёт.

- Если предприниматель прекратил деятельность, ИП лучше закрыть самостоятельно. Это позволит не платить страховые взносы и избежать проблем с налоговой службой.

Список источников

- https://www.consultant.ru/document/cons_doc_LAW_19671/1bab8cfd8c4da82e8af44f7ebcbfa1716bac9586/

- https://www.consultant.ru/document/cons_doc_LAW_19559/0b9148fe6697586d064af454c80442f840879825/

- https://www.consultant.ru/document/cons_doc_LAW_19671/10fdf2faa7c30851b7673ac4ca893589c88f24f7/

- https://www.consultant.ru/document/cons_doc_LAW_28165/c03008a92ccba28226abe4034e9aa43e3a2ffeb4/

- https://www.consultant.ru/document/cons_doc_LAW_19671/b9ebbf37f9f90df9d4a294197b5f42b9e341af0d/

- https://www.nalog.gov.ru/rn77/taxation/submission_statements/

- http://ssl.rosstat.gov.ru/

Автор: редакция «УБРиР для бизнеса»

социальные сети и рассылку

- Письмо в банк

- Онлайн Чат

- Заказать Звонок