От выбранного города зависят предложения банка.

ЕСХН в 2026 году: всё о едином сельскохозяйственном налоге для предпринимателей

Для отечественных производителей сельскохозяйственной продукции предусмотрен специальный налоговый режим — единый сельскохозяйственный налог (ЕСХН). Его ввели, чтобы облегчить налоговую нагрузку для организаций и предпринимателей из аграрного сектора.

В статье рассказали, кто может перейти на ЕСХН, как он рассчитывается, какую отчётность и в какие сроки нужно сдавать, какие нововведения ждут сельхозпроизводителей в 2026 году.

Содержание:

Что такое единый сельскохозяйственный налог (ЕСХН)

Кто может применять ЕСХН и условия перехода

НДС при ЕСХН в 2026 году: изменения, ставки и освобождение

Преимущества и недостатки ЕСХН

Часто задаваемые вопросы по ЕСХН

Ключевые моменты для плательщиков ЕСХН в 2026 году

Что такое единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог (ЕСХН) — это специальный налоговый режим для компаний и предпринимателей, которые производят, перерабатывают и реализуют сельскохозяйственную продукцию. Регулирует его применение глава 26.1 НК РФ.

Таким способом государство поддерживает сельхозпроизводителей и снижает налоговую нагрузку на них. Компании на ЕСХН могут освободиться от части налогов:

- налог на прибыль организаций, которую они получают от реализации сельхозпродукции или услуг, связанных с её переработкой;

- НДФЛ с доходов ИП, которые они получают от сельскохозяйственной деятельности;

- налог на имущество организаций или физических лиц (ИП), если оно используется в деятельности сельхозпроизводителя;

- НДС, если годовой доход не выше 60 млн рублей. Исключение — ввозной НДС при импорте, его уплатить придётся в любом случае.

Подробно об актуальных налогах, которые организации должны исчислять и уплачивать, рассказали в статье «Какие налоги платит ООО в 2026 году?».

ЕСХН помогает сэкономить на налогах, но для стабильной работы бизнеса важен надёжный партнёр в ежедневных расчётах. В УБРиР можно открыть расчётный счёт и быстро проводить платежи поставщикам, принимать оплату от покупателей и без задержек перечислять налоги в рамках ЕНП.

Кто может применять ЕСХН и какие условия для перехода

В статье 346.1 НК РФ обозначены общие условия применения ЕСХН. Основных критериев для перехода на спецрежим для сельхозпроизводителей два: виды деятельности согласно коду ОКВЭД и организационно-правовая форма компании.

Разобрали подробно, какие организации и предприниматели могут использовать этот спецрежим.

Какие требования к плательщикам ЕСХН

К сельхозпроизводителям относятся предприятия, которые занимаются растениеводством, животноводством, лесным хозяйством, и рыбохозяйственные организации. Например, бизнес, который занимается выращиванием сельхозкультур, выбирает ОКВЭД 01.1, а скотоводы — ОКВЭД 01.2.

Чтобы перейти на ЕСХН, нужно выполнить определённые условия, которые указаны в статье 346.2 НК РФ:

- доля дохода от продажи сельскохозяйственной продукции — не менее 70% от общего дохода организации или ИП;

- деятельность связана с производством, переработкой и реализацией сельскохозяйственной продукции или оказанием соответствующих услуг;

- для рыбохозяйственных организаций в пункте 2.1 статьи 346.2 НК РФ прописаны дополнительные условия.

Организации и индивидуальные предприниматели, которые не производят сельхозпродукцию, а только осуществляют её первичную или последующую (промышленную) переработку, не вправе применять ЕСХН. Проверить сферу деятельности можно в специальном перечне.

Важно: в 2024–2026 годах организации и ИП, которые пострадали от вооружённых нападений или терактов, могут сохранить статус сельхозпроизводителей, даже если доля доходов от собственной продукции упала ниже 70%. Главное условие — по итогам 2023 года бизнес соответствовал требованиям для применения ЕСХН. Изменение приняли Федеральным законом от 27.10.2025 №384‑ФЗ, который действует с 27 октября 2025 года.

Применять ЕСХН не могут казённые, бюджетные и автономные учреждения, а также организации и предприниматели, которые занимаются:

- производством подакцизных товаров, за исключением подакцизного винограда, вина, игристого вина или шампанского, виноматериалов, виноградного сусла, произведённых из винограда собственного производства;

- игорным бизнесом.

Как правильно выбрать код ОКВЭД и не ошибиться, рассказали в статье «Коды ОКВЭД: что это, для чего нужны и как правильно выбрать».

Как перейти на ЕСХН

Чтобы перейти на спецрежим, организация или ИП должны сообщить об этом в ФНС по месту регистрации. Как это сделать, описано в статье 346.3 НК РФ.

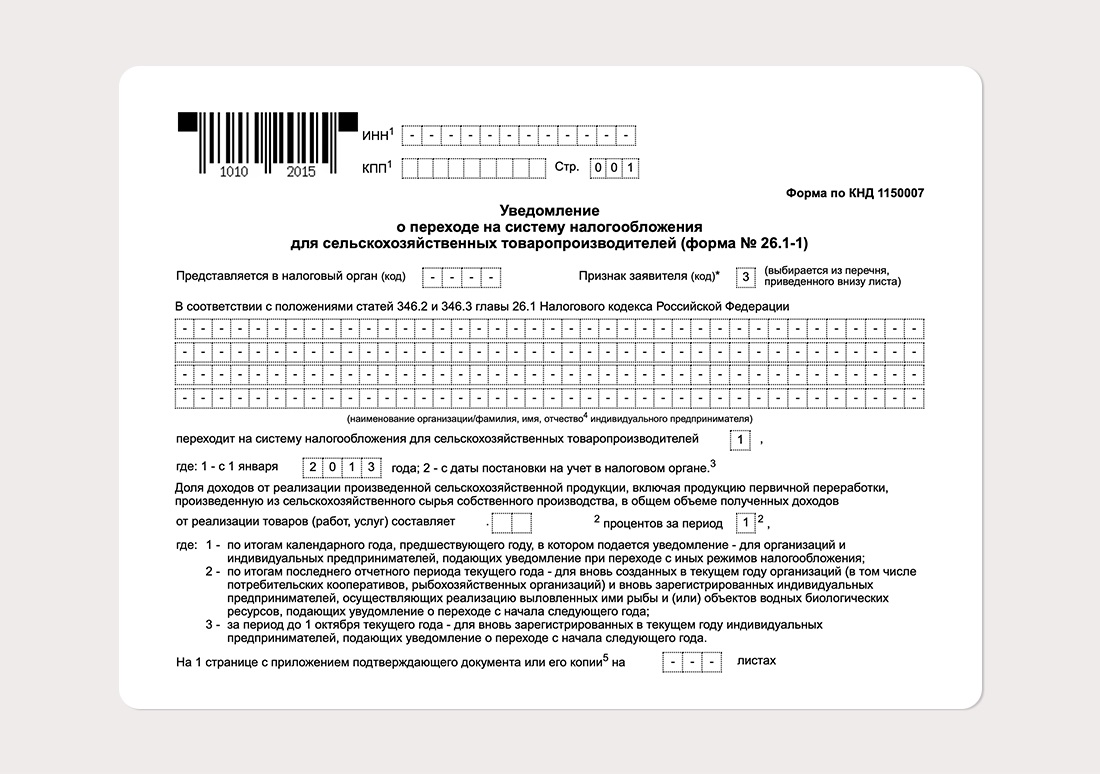

Действующие сельхозпроизводители должны сделать это в срок до 31 декабря текущего года. Они подают уведомление формы №26.1-1. Например, фермер-предприниматель в 2026 году стал заниматься изготовлением сыров и молочной продукции. Чтобы перейти на ЕСХН в 2027 году, он должен до 31.12.2026 подать в налоговую уведомление и доказать, что доля дохода от реализации сельхозпродукции составляет не менее 70%.

В уведомлении указывают свои данные и долю дохода от реализации сельхозпродукции

Важно: в уведомлении указывается доля доходов от сельскохозяйственной деятельности, рассчитанная по итогам года, предшествующего году подачи уведомления. Например, если заявление подаётся в 2026 году, чтобы с января 2027 года перейти на ЕСХН, то данные о доходах собирают по сведениям 2025 года.

Если компания или ИП только зарегистрированы, уведомление нужно подать в течение 30 дней с даты постановки на учёт. Например, ООО зарегистрировано 01.02.2026, оно планирует заниматься разведением рыбы. Чтобы воспользоваться спецрежимом для сельхозпроизводителей, компания должна уведомить налоговую не позднее 02.03.2026.

Организации и предприниматели, которые не подали уведомление в установленные сроки, не вправе применять ЕСХН.

Как и когда можно прекратить применение ЕСХН

В статье 346.3 НК РФ сказано, что прекратить применять спецрежим можно в добровольном и принудительном порядке.

Добровольный переход на иную систему налогообложения

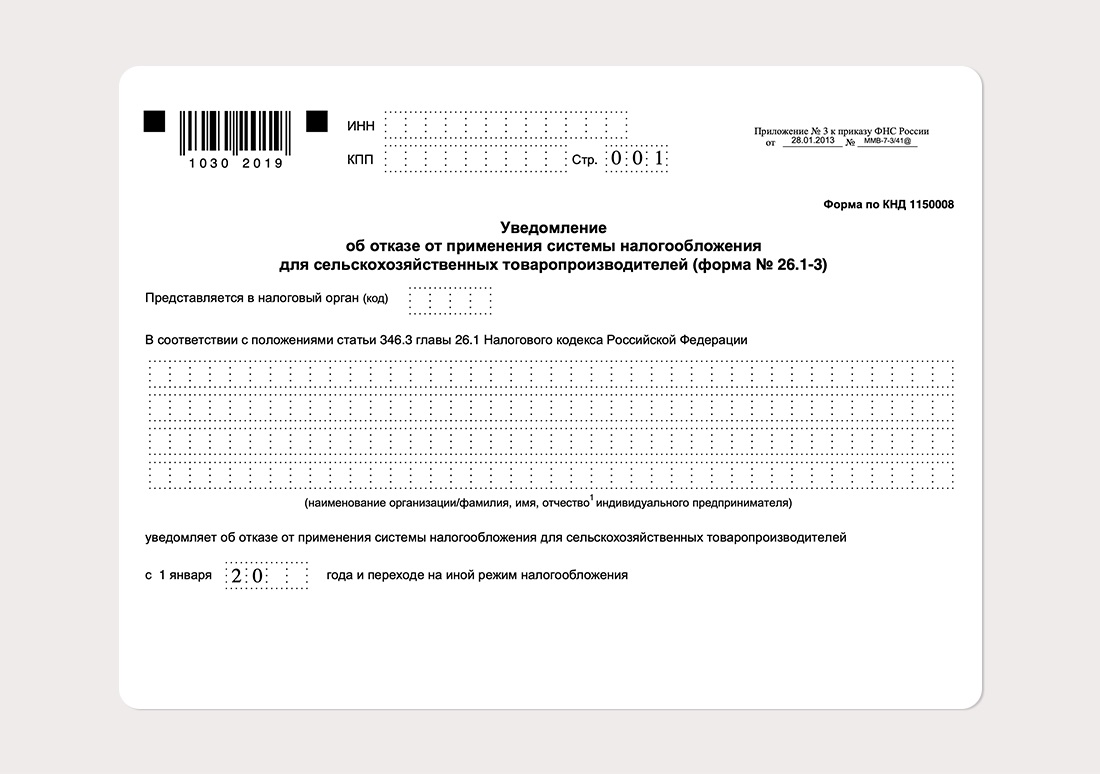

Когда компания или предприниматель решает добровольно перейти на иной налоговый режим, сделать это можно только со следующего налогового периода — года. Для этого нужно подать уведомление формы №26.1-3 до 15 января. Например, ООО решает сменить род деятельности с 2026 года и перейти с ЕСХН на ОСНО. Для этого нужно уведомить налоговую до 15.01.2026.

В уведомлении формы №26.1-3 налогоплательщик заполняет свои данные и указывает год, с которого переходит на иную систему налогообложения

Если компания или предприниматель решает перейти не на ОСНО, а на УСН, тогда нужно дополнительно подать форму №26-2.1. И сделать это нужно до 31 декабря года, в котором принято решение сменить налоговый режим.

Утрата права применять ЕСХН

Сельхозпроизводитель может потерять право применять ЕСХН в таких случаях:

- доход от реализации сельхозпродукции стал ниже 70%;

- не соответствует критериям, которые установлены для применения спецрежима;

- стал реализовывать подакцизные товары или занялся азартными играми.

При утрате права применять ЕСХН налогоплательщик согласно пункту 4 статьи 346.3 НК РФ обязан в течение месяца после окончания налогового периода подать уведомление формы №26.1-2 и отчитаться перед ФНС:

- Пересчитать, начислить и заплатить налоги: НДС, НДФЛ с доходов ИП, налог на прибыль, налог на имущество организаций, налог на имущество физических лиц.

- Одновременно начислить и уплатить пени за несвоевременную уплату указанных налогов и авансов по ним.

НДС при ЕСХН в 2026 году: изменения, ставки и освобождение

С 1 января 2019 года согласно федеральному закону от 27.11.2017 №335-ФЗ сельхозпроизводители на ЕСХН по умолчанию платят НДС. Предприниматели платят налог на добавленную стоимость по стандартным ставкам:

- экспорт — 0%;

- продажа мяса, молока, рыбы и других сельхозтоваров — 10%;

- все остальные случаи, не указанные в перечне исключений, — 22%.

Рассмотрели, какие есть правила уплаты НДС и в каком случае можно получить освобождение от уплаты налога.

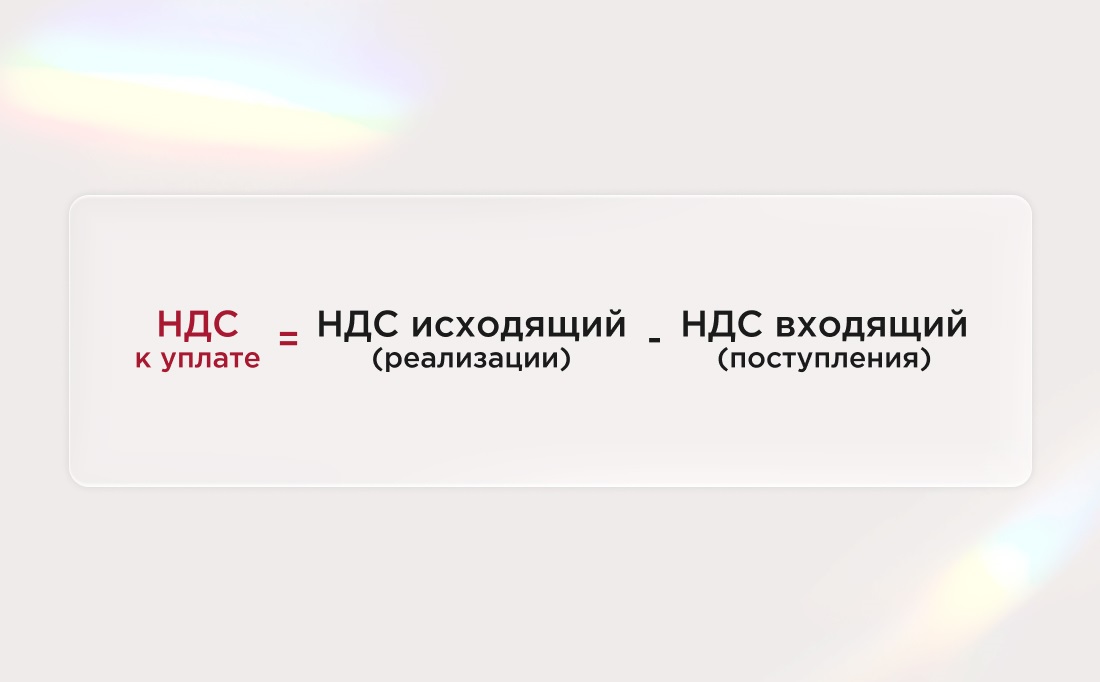

Правила уплаты НДС на ЕСХН

Налог на добавленную стоимость (НДС) регулируется статьёй 21 НК РФ.

В общем виде схема следующая:

- Налогоплательщик начисляет исходящий НДС при реализации товаров или услуг.

- Принимает к вычету входящий НДС при покупке товаров или услуг.

- Рассчитывает НДС к уплате в бюджет как разницу между исходящим и входящим НДС.

- Сдаёт в налоговую декларацию по НДС ежеквартально и перечисляет 28-го числа каждого месяца ⅓ от суммы начисленного налога вместе с другими налогами как единый налоговый платёж (ЕНП).

НДС к уплате = НДС исходящий (реализации) – НДС входящий (поступления)

Например, организация занимается выращиванием саженцев плодовых деревьев.

За I квартал 2026 года она продала саженцев на 5 млн рублей.

Исходящий НДС 10% составил 500 000 рублей.

Входящий НДС 22% по приобретённым материалам, аренде теплиц, лизингу сельхозтехники и прочим подтверждённым расходам — 495 000 рублей.

НДС к уплате в бюджет: 500 000 − 495 000 = 5000 рублей.

В некоторых случаях после подсчёта НДС может получиться сумма к возмещению из бюджета. Это возможно из-за разницы в ставках налога, если сельхозпродукция организации облагается ставкой 10%, а у закупаемых материалов или оказанных услуг НДС составляет 22%. Что делать налогоплательщику в подобной ситуации, рассказали в статье «Возмещение НДС: главное».

Условия освобождения от НДС

В 2026 году у сельхозпроизводителей есть право на освобождение от НДС в двух случаях, которые обозначены в абзаце 2 пункта 1 статьи 145 НК РФ:

- Для только созданных организаций и ИП — при условии, что они уведомили ФНС о переходе на ЕСХН и использовании право не платить НДС в одном и том же календарном году.

- Для уже действующих организаций и ИП — при условии, что норматив по выручке от реализации сельхозпродукции за предыдущий год не превышает 60 млн рублей.

Чтобы воспользоваться льготой, нужно подать в налоговую по месту регистрации уведомление по форме, которая утверждена Приказом ФНС РФ от 21.10.2024 №ЕД-7-3/879@. Сделать это нужно не позднее 20-го числа месяца, в котором сельхозпроизводитель использует право на освобождение от НДС. Например, если ООО на ЕСХН решило применить освобождение от НДС с марта 2026 года, то уведомление в налоговую оно подаёт до 20 марта 2026 года.

Налоговая база и расчёт ЕСХН

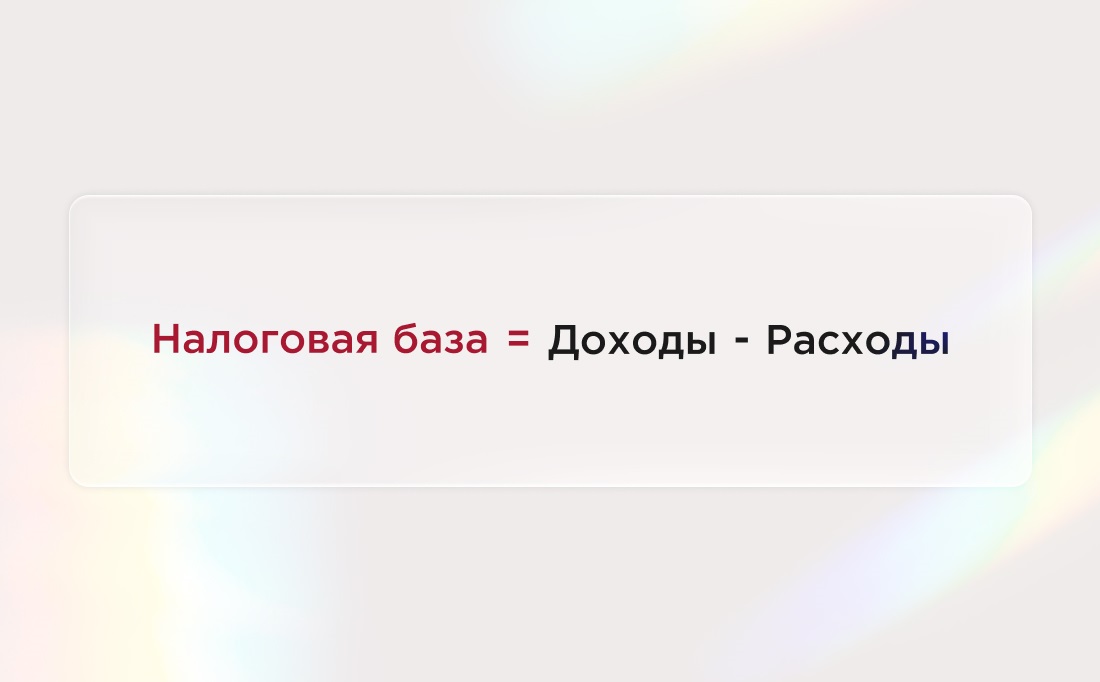

Налоговая база при расчёте ЕСХН регулируется статьёй 346.6 НК РФ. Она определяется как разница между доходами и расходами сельхозпроизводителя.

Доходы и расходы признаются в определённом порядке, который указан в статье 346.5 НК РФ. Там же содержится перечень расходов из 49 пунктов. Список закрытый — если наименование расхода отсутствует в списке, уменьшать базу по налогу на него нельзя.

Разобрали формулу и компоненты расчёта налога.

Как определить налоговую базу

Налоговая база ЕСХН рассчитывается как разница между доходами и расходами.

Статья 346.5 НК РФ регулирует виды доходов и расходов, которые можно учитывать при использовании спецрежима для сельхозпроизводителей. Например, доходами считаются доходы от реализации сельхозпродукции и внереализационные расходы по пунктам 1 и 2 статьи 248 НК РФ.

Налоговая база = Доходы – Расходы

При учёте доходов и расходов используется кассовый метод, то есть по факту поступления или списания денежных средств:

- Доходы считают тем днём, когда оплата была перечислена на расчётный счёт организации или предпринимателя или в кассу, когда было получено иное имущество или права на него, когда получены результаты работ или услуг.

- Расходы считают, когда они полностью оплачены и подтверждены документами, то есть после прекращения обязательств по договору между покупателем и поставщиком.

Если организация или предприниматель не использует освобождение от уплаты НДС, доходы и расходы учитываются за вычетом НДС.

Ставка ЕСХН в 2026 году

В 2026 году действует стандартная ставка ЕСХН 6%. Власти регионов имеют право снизить ставку на своей территории до 0%.

Например, в Свердловской области для сельхозпроизводителей, которые выращивают и реализуют продукцию из группы «Овощи и культуры бахчевые, корнеплоды и клубнеплоды» и доля доходов которых от их реализации составляет не меньше 50%, действует ставка ЕСХН 0%.

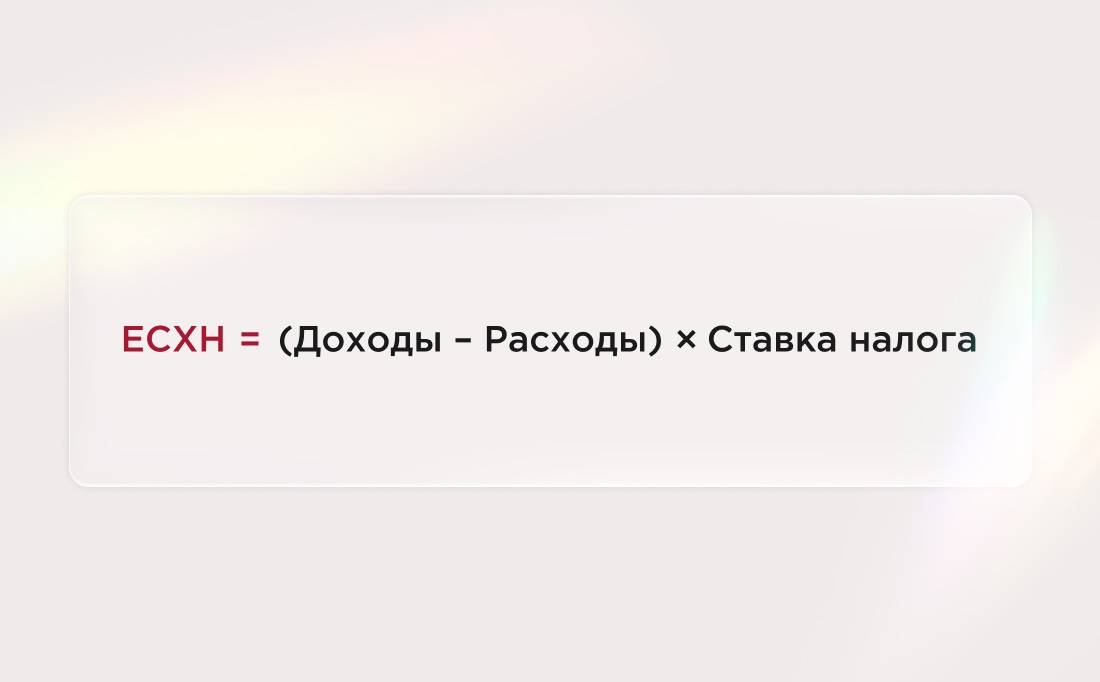

Формула расчёта налога

Единый сельскохозяйственный налог рассчитывается по формуле:

ЕСХН = (Доходы – Расходы) × Ставка налога

Разбираем на примере.

Фермерское хозяйство занимается разведением и продажей мяса птицы. Оно получило освобождение от НДС и платит ЕСХН по ставке 6%.

За 2025 год показатели составили:

- Доход — 56 млн рублей.

- Подтверждённые расходы, в том числе расходы на закупку материалов, комбикорма, аренду, зарплату работников и другие, — 49 млн рублей.

Налоговая база: 56 − 49 = 7 млн рублей.

ЕСХН: 7 млн × 6% = 420 000 рублей.

В бюджет организация должна перечислить 420 000 рублей.

Уплата ЕСХН: сроки и порядок

Сельхозналог предусматривает авансовый платёж по итогам полугодия и окончательный расчёт с бюджетом по итогам года, порядок расчёта прописан в статье 346.9 НК РФ.

Рассмотрим сроки и порядок оплаты ЕСХН подробнее.

Сроки уплаты авансовых платежей

ЕСХН подразумевает авансовую систему расчёта. Сельхозпроизводители перечисляют в бюджет аванс по итогам первого полугодия отчётного года. Уплатить его нужно не позднее 28 июля.

Рассмотрим сроки и порядок оплаты ЕСХН подробнее.

Срок уплаты налога по итогам года

По итогам расчёта за год налог нужно уплатить не позднее 28 марта следующего года. Ранее перечисленный аванс зачитывается при расчёте.

Например, организация перечислила в бюджет за I полугодие 2025 года 120 000 рублей аванса по ЕСХН. Всего за год налог получился 350 000 рублей. В бюджет нужно доплатить разницу — 230 000 рублей (350 000 − 120 000).

Порядок уплаты налога

В 2026 году для уплаты налогов используется система единого налогового платежа (ЕНП). Все налоговые платежи объединяют в один и перечисляют на единый налоговый счёт организации или физлица, а ФНС распределяет суммы автоматически согласно поданным декларациям или уведомлениям от налогоплательщика.

Именно поэтому перед уплатой аванса ЕСХН нужно подать уведомление о его сумме в срок до 25 июля отчётного года.

Например, организация в 2026 году за полугодие должна перечислить в бюджет аванс в 230 000 рублей. 25 июля 2026 года она отправляет в ИФНС уведомление о начислении, а 28 июля 2026 года перечисляет эту сумму вместе с другими налогами ЕНП.

Подробно о том, что представляет собой ЕНС и как его использовать при уплате налогов в бюджет, рассказали в статье «Что такое единый налоговый счёт и как им пользоваться».

Отчётность по ЕСХН

Рассмотрим, как должны отчитываться по налогам сельхозпроизводители и в какие сроки сдавать отчётность в налоговую.

Какие декларации и отчёты сдавать

Основные отчёты, которые сдают сельхозпроизводители:

- годовая декларация по ЕСХН;

- книга учёта доходов и расходов (КУДиР) — только для ИП;

- декларация по НДС, если нет освобождения.

Форма годовой отчётности по ЕСХН учреждена Приказом ФНС России от 28.07.2014 №ММВ-7-3/384@ в редакции от 18.12.2020.

Пример бланка годовой декларации по ЕСХН

Сроки сдачи отчётности

Порядок сдачи отчётности ЕСХН определён в статье 346.10 НК РФ. Декларация по ЕСХН сдаётся каждый год — до 25 марта года, следующего за отчётным. Например, декларацию по ЕСХН за 2025 год организации должны не позднее 25 марта 2026 года.

Если организация или предприниматель прекращает деятельность до окончания налогового периода, декларацию надо сдать не позднее 25-го числа месяца, который следует за месяцем прекращения деятельности.

КУДиР сдают индивидуальные предприниматели одновременно с декларацией ЕСХН. Организации освобождены от этой обязанности, вместо этого документа они ведут только регистры бухгалтерского учёта.

Декларация по НДС сдаётся до 25-го числа месяца, после окончания квартала. Если день сдачи выпадает на выходной, тогда срок переносится на следующий рабочий день. Например, декларацию по НДС за I квартал 2026 года нужно отправить в ФНС до 27 апреля 2025 года, потому что 25-е число выпадает на субботу.

Для удобства составили таблицу со сроками сдачи отчётности и уплаты налогов:

Сроки сдачи отчётности

| Отчётность | Когда сдавать | Срок уплаты ЕНП |

|---|---|---|

|

Уведомление о сумме авансового платежа по ЕСХН за полугодие |

Раз в год, до 25 июля отчётного года |

До 28 июля |

|

Декларация по ЕСХН |

Раз в год За 2025 год — до 25 марта 2026 года За 2026 год — до 25 марта 2027 года |

До 28 марта следующего |

|

КУДиР |

До 25 марта следующего за отчётным года Сдаётся вместе с декларацией по ЕСХН |

|

|

Декларация по НДС, если нет освобождения |

Ежеквартально, до 25‑го числа месяца, следующего за отчётным кварталом |

До 28-го числа |

|

Декларация по налогу на имущество организаций, если недвижимость облагается по балансовой стоимости и не используется в сельхоздеятельности |

Раз в год За 2025 год — до 25 февраля 2026 года За 2026 год — до 25 февраля 2027 года |

Штрафы за неуплату налога или несвоевременную сдачу отчётности

Если опоздать со сдачей отчётности, организация получит штраф в размере от 5 до 30% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для её представления, и не менее 1000 рублей (ст. 119 НК РФ).

Если не заплатить налог — штраф в размере от 20 до 40% суммы неуплаченного налога (ст. 122 НК РФ).

Изменения в ЕСХН в 2026 году

Собрали в одном месте все самые свежие и важные нововведения, которые затронули сельхозпроизводителей в 2026 году.

Некоторые изменения по ЕСХН (единому сельскохозяйственному налогу) в 2026 году:

- Базовая ставка НДС для сельхозтоваров, работ и услуг — 22%. Для продаж на экспорт — 0%, для некоторых товаров, в том числе сельскохозяйственных, — 10%.

- Освобождение от НДС возможно, если в 2025 году выручка без учёта налогов не превысила 60 млн рублей. При этом компания или ИП не должны продавать подакцизную продукцию за три календарных месяца до получения освобождения от НДС.

- С 1 января 2026 года в России началась реализация нового федерального проекта «Развитие малого агробизнеса». Одно из направлений — гранты до 10 млн рублей на реализацию проекта по организации малой сельской пекарни. Кроме того, агроагрегаторы-кооперативы, которые занимаются закупкой, переработкой и последующим сбытом фермерской сельхозпродукции, смогут возместить от 10 до 15% затрат на закупку продуктов у фермерских хозяйств

Сравнение ЕСХН и УСН

Сравнили в таблице два популярных спецрежима для малого бизнеса — ЕСХН и УСН:

| Критерий | ЕСХН | УСН |

|---|---|---|

| Кто может применять | Сельхозпроизводители — организации и ИП | Организации и ИП определённых видов деятельности |

| Объект налогообложения | Доходы минус расходы | Доходы Доходы минус расходы |

| Налоговые ставки | 6% от разницы между доходами и расходами | 6% от доходов 15% от разницы между доходами и расходами |

| Порядок уплаты | Полугодие и год | Первый квартал, полугодие, 9 месяцев, год |

| Совмещение с НДС | Налог платят, но можно получить освобождение для только созданных компаний и для тех, у кого доход за предыдущий год был до 60 млн рублей | Налог не платят, если доход до 20 млн рублей за 2005 или 2006 год Могут выбрать общую ставку 22% (для отдельных товаров и операций — 10%) или льготные ставки: 5 и 7% |

| Ограничения | Доход от сельхоздеятельности составляет не менее 70% Дополнительные условия для рыбхозяйств |

Доход до 490,5 млн рублей Численность сотрудников до 130 человек Стоимость основных средств до 218 млн рублей Есть ограничение по видам деятельности |

Преимущества и недостатки ЕСХН

Как и у любого спецрежима, у единого сельскохозяйственного налога есть как преимущества, так и недостатки. Остановимся на каждом из них.

Преимущества ЕСХН:

- ниже платёжная нагрузка за счёт применения единой ставки налога;

- проще вести бухгалтерский и налоговый учёт и отчитываться в ФНС;

- не нужно платить часть налогов;

- предприниматели могут совмещать ЕСХН с патентной системой налогообложения (ПСН).

Недостатки ЕСХН:

- необходимо следить за долей сельскохозяйственного дохода;

- ограничение по разрешённым видам деятельности;

- жёсткие условия для применения спецрежима;

- можно утратить право на применение сельхозналога.

Часто задаваемые вопросы по ЕСХН

Можно ли совмещать ЕСХН с патентом?

Да, сельхозпроизводитель ИП может перевести часть деятельности на патент. В этом случае ему придётся вести раздельный учёт доходов и расходов по ЕСХН и ПСН. Важно помнить, что доля доходов от сельхоздеятельности должна быть 70% на обоих режимах, это Минфин поясняет в письме №03-11-09/64 от 17.10.2011.

Как учитывается убыток прошлых лет?

Сельхозпроизводители имеют право учесть убыток в течение 10 лет согласно пункту 5 статьи 346.5 НК РФ. Сделать это можно или полностью, или по частям, перенеся на последующие годы. Нет ограничения по сумме. Если убытки получены в течение нескольких лет, их нужно учитывать последовательно по мере получения.

Можно ли включать в расходы ЕСХН услуги на проведение аудита?

Да, если эти услуги оказывали аудиторские компании или частные аудиторы, у которых есть лицензия. Услуги должны быть оплачены и с подтверждающими документами.

Ключевые моменты для плательщиков ЕСХН в 2026 году

В 2026 году плательщикам ЕСХН важно учитывать ключевые моменты:

- Следить за долей дохода от сельскохозяйственной деятельности не менее 70%, в том числе если ИП одновременно совмещает ЕСХН и ПСН.

- Соблюдать сроки сдачи отчётности и уплаты налогов, чтобы не получить доначисления, пени и штрафы.

- Разобраться со статусом плательщика НДС. Если есть право на освобождение от уплаты налога — вовремя подать уведомление в ФНС и получить освобождение на год.

Следить за нововведениями в законодательстве и своевременно их выполнять.

Список источников

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_61854/

- https://www.consultant.ru/document/cons_doc_LAW_517382/

- https://www.consultant.ru/document/cons_doc_LAW_283495/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_28165/

- https://www.consultant.ru/document/cons_doc_LAW_415291/

- https://www.consultant.ru/document/cons_doc_LAW_19671/

- https://www.consultant.ru/document/cons_doc_LAW_19671/

- https://www.nalog.gov.ru/rn77/taxation/taxes/eshn/

- http://government.ru/docs/57497/

Автор: редакция «УБРиР для бизнеса»

социальные сети и рассылку

- Письмо в банк

- Онлайн Чат

- Заказать Звонок