Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет (ИИС) — это особый счет, который позволяет получать налоговые льготы: вычет на взносы и/или вычет на доходы.

Вы вправе трансформировать ИИС старого типа (ИИС −1, ИИС-2) в ИИС нового типа (ИИС-3) путем подачи заявления на бумажном носителе в Инвестиционный центр УБРиР.

После смены типа ИИС в ПАО КБ «УБРиР», нужно подать заявление о трансформации счета в налоговую — это важно сделать до конца того года, в котором ИИС был трансформирован.

Подача заявления о трансформации счета в налоговую службу возможна в мобильном приложении «Налоги ФЛ», на сайте ФНС, лично в отделении налоговой службы.

ИИС, открытый до 31 декабря 2023 года, продолжает действовать, закрывать его не придётся. Но пока он действует, не получится открыть ни одного ИИС нового типа.

| ИИС-1 | ИИС-2 | ИИС-3 | |

|---|---|---|---|

|

Минимальный срок владения ИИС для получения вычетов |

3 года |

3 года |

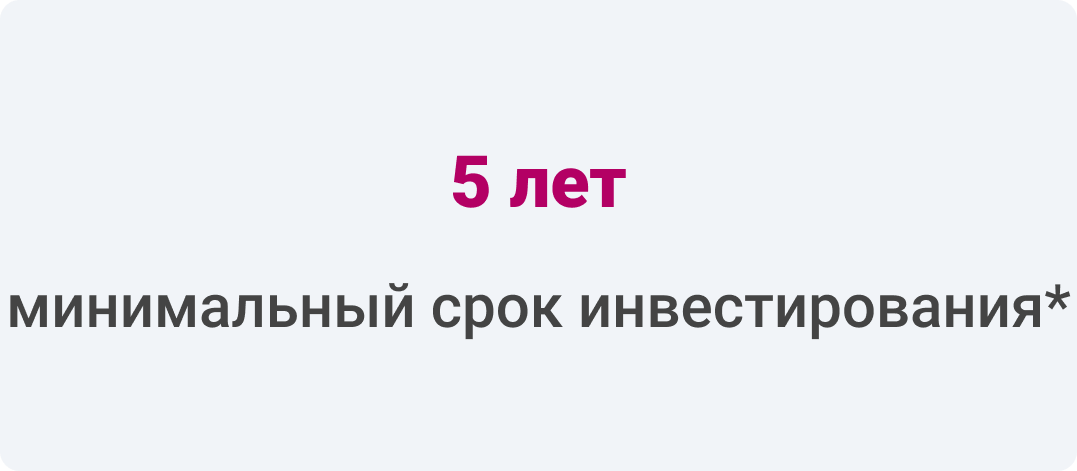

Целевой срок — 10 лет (до 2026 года, включительно, — срок — 5 лет, затем поэтапное увеличение до 10 лет) |

|

Взнос на ИИС |

До 1 млн ₽ в год |

До 1 млн ₽ в год |

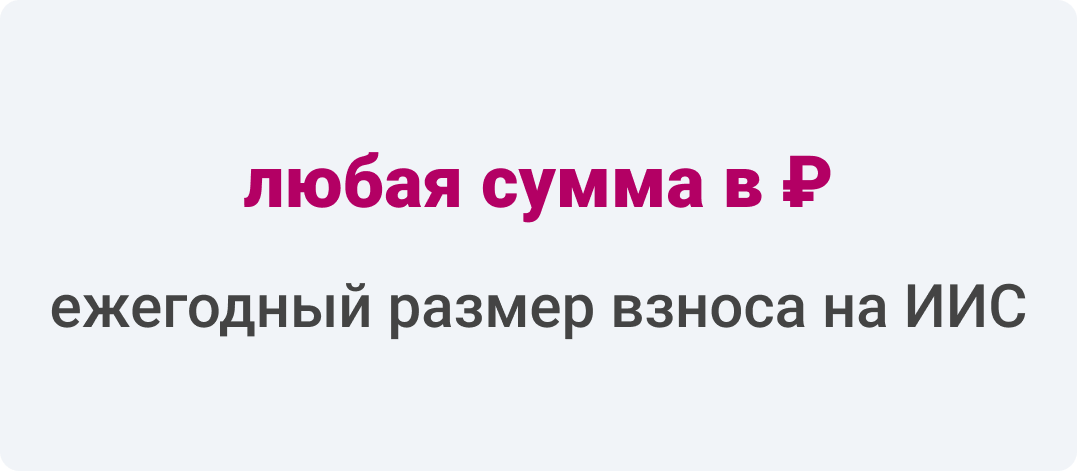

Без ограничений |

|

Вычет |

На сумму пополнения (до 400 000 ₽ в год) |

В сумме положительного финансового результата |

Возможность применения различных типов вычетов одновременно: на сумму пополнения и на сумму совокупного дохода: на сумму пополнения (до 400 000 ₽ в год) в сумме положительного финансового результата (не более 30 млн ₽ за налоговый период (год) при закрытии счета) |

|

Размер вычета |

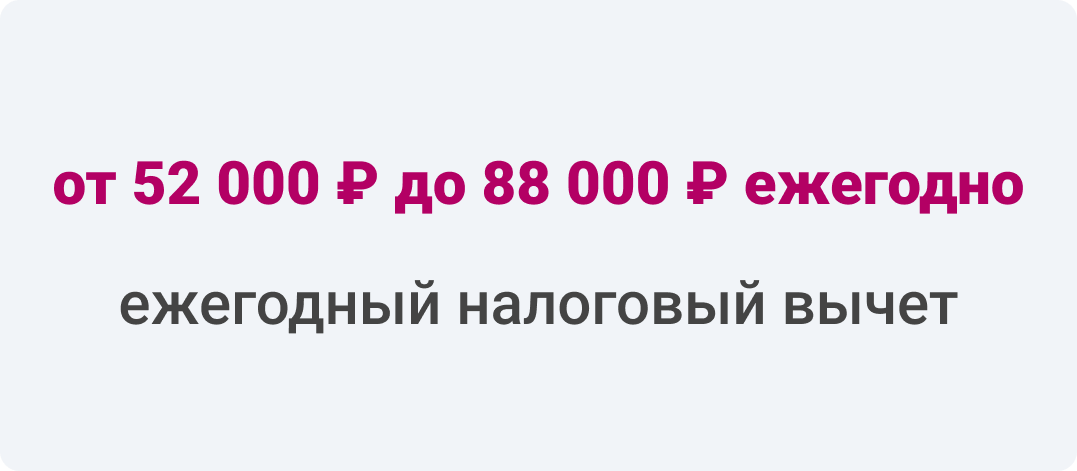

В зависимости от размера взноса в течение года на ИИС возврат составит: от 52 000 ₽ по НДФЛ 13%, до 88 000 ₽ по НДФЛ 22% ежегодно |

Зависит от итогового финансового результата по ИИС при закрытии счета — при закрытии счета прибыль от операций не будет облагаться НДФЛ (исключение: НДФЛ всегда будет удержан при зачислении дивидендов) |

Размер налогового вычета на сумму взноса в течение года на ИИС возврат составит, например: — до 52 000 ₽ по НДФЛ 13% — до 88 000 ₽ по НДФЛ 22% ежегодно — от налогообложения будет освобождаться прибыль, не превышающая 30 млн ₽ по всем закрываемым ИИС в налоговом периоде |

|

Выводы средств с ИИС без потери права на вычет до истечения минимального срока владения |

Невозможны |

Невозможны |

Возможны в виде выплат медицинским организациям на дорогостоящее лечение |

|

Возможность получения купонов и дивидендов с инструментов на ИИС на банковский счет |

Возможно без потери права на вычет |

Возможно без потери права на вычет |

Возможно получение дивидендов на банковский счет без потери права на вычет. Купоны можно получать только на ИИС |

|

Кол-во ИИС |

Только один активный ИИС |

Только один активный ИИС |

Не более 3-х |

|

Доступность |

Можно было открыть только до конца 2023 г. (до запуска ИИС-3). Открытые до этого периода ИИС продолжают действовать. |

Можно было открыть только до конца 2023 г. (до запуска ИИС-3). Открытые до этого периода ИИС продолжают действовать. |

ИИС-3 можно открыть с 1 января 2024, однако налоговым вычетом можно воспользоваться лишь не ранее 2025 г. |

Информационное сообщение о неучастии члена НАУФОР в системе возмещения стоимости имущества на ИИС:

ПАО КБ «УБРиР» не является участником системы возмещения стоимости имущества, которое учтено на индивидуальных инвестиционных счетах (ИИС). Инвесторы, которым открыты ИИС, не могут рассчитывать на возмещение стоимости имущества, учитываемого на ИИС, за счет Фонда гарантирования ИИС в случае несостоятельности (банкротства) организации.

Дата и время размещения на сайте: 29.05.2026, 14-00

Период актуальности раскрываемой информации: актуальна с даты раскрытия до момента последующей публикации информации.